Entscheidung 4 U 90/19

Metadaten

| Gericht | OLG Brandenburg 4. Zivilsenat | Entscheidungsdatum | 15.01.2020 | |

|---|---|---|---|---|

| Aktenzeichen | 4 U 90/19 | ECLI | ECLI:DE:OLGBB:2020:0115.4U90.19.00 | |

| Dokumententyp | Urteil | Verfahrensgang | - | |

| Normen | ||||

Tenor

-

1. Die Berufung der Beklagten gegen das Urteil des Landgerichts Potsdam vom 14. Juni 2019 zum Aktenzeichen 1 O 410/15 wird zurückgewiesen.

2. Die Anschlussberufung der Kläger wird zurückgewiesen.

3. Die Kosten des Berufungsverfahrens tragen die Kläger als Gesamtschuldner zu zwei Dritteln und die Beklagte zu einem Drittel.

4. Das Urteil ist vorläufig vollstreckbar. Das in Ziffer 1 genannte Urteil des Landgerichts Potsdam ist ohne Sicherheitsleistung vorläufig vollstreckbar.

Beschluss

Der Streitwert wird für das Berufungsverfahren auf 12.204 € festgesetzt, von denen 3.560 € auf die Berufung der Beklagten entfallen und 8.644 € auf die Anschlussberufung der Kläger.

Gründe

-

I.

Die Parteien streiten noch um die Folgen eines – inzwischen unstreitig – wirksamen Widerrufs der auf Abschluss eines grundschuldbesicherten Darlehensvertrages gerichteten klägerischen Willenserklärungen.

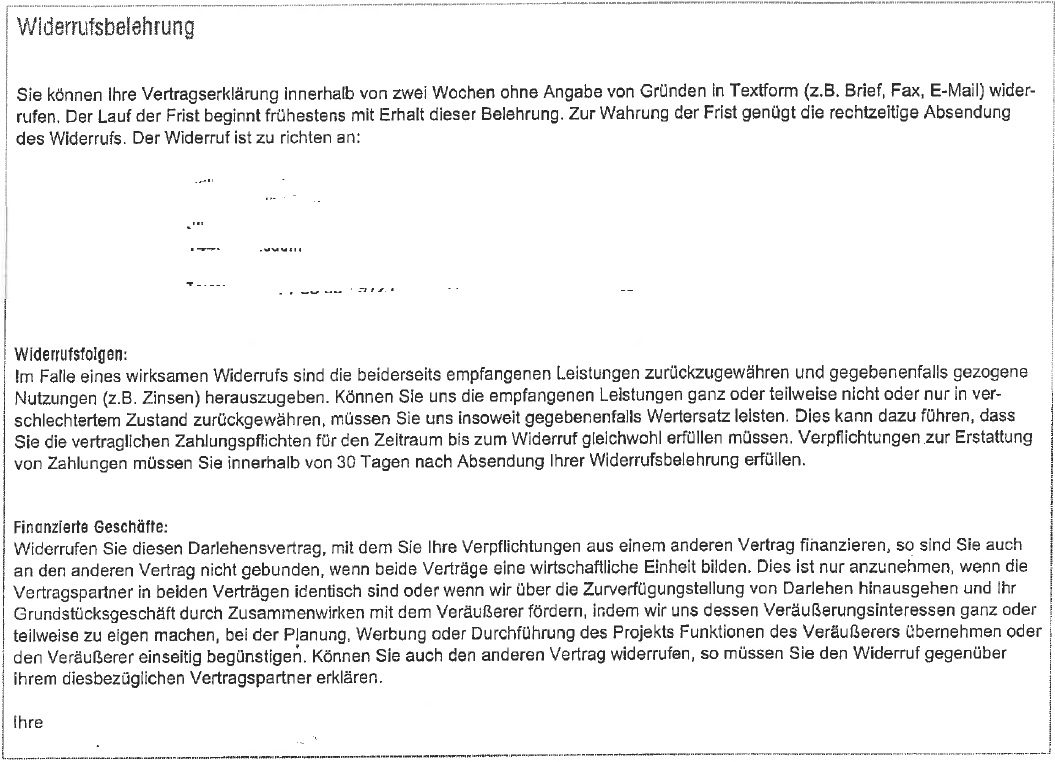

Die Kläger schlossen am 31. März 2008 mit der Beklagten im Fernabsatz einen Darlehensvertrag über 100.000 €, auszuzahlen am 30. November 2008. Die Laufzeit wurde bis zum Januar 2035 bestimmt, der zu zahlende Zins bis Ende November 2018 auf 4,55 % festgeschrieben. Die dem Vertrag beigegebene Widerrufsbelehrung hat folgenden Inhalt:

Die Kläger erklärten am 20. Mai 2018 den Widerruf ihrer Vertragserklärung und lösten das Darlehen am 10. Dezember 2018 durch Zahlung von 74.866,390 € ab.

Das Landgericht, auf dessen Urteil im Übrigen gemäß § 540 Abs. 1 Satz 1 Nr. 1 ZPO Bezug genommen wird, hat die Beklagte – unter teilweiser Aufhebung des wegen Säumnis der Kläger im Termin vom 4. Oktober 2016 erlassenen Versäumnisurteils – zur Zahlung von 3.562,67 € nebst Zinsen verurteilt und die Klage im Übrigen unter Aufrechterhaltung des Versäumnisurteils abgewiesen. Die Kosten des Rechtsstreits hat es weit überwiegend den Klägern auferlegt. Zur Begründung heißt es, soweit hier noch von Interesse: Der Darlehensvertrag sei wirksam und vor allem fristgerecht widerrufen, nachdem die Widerrufsbelehrung fehlerhaft sei und nicht dem gesetzlichen Muster entspreche. In der Folge schulde die Beklagte neben der Herausgabe der durch die Kläger erbrachten Zins- und Tilgungsleistungen Nutzungsersatz für das ihr so zugeflossene Kapital in Form von Zinsen in Höhe von zweieinhalb Prozentpunkten über dem jeweiligen Basiszinssatz. Dem stehe eine richtlinienkonforme Auslegung nicht entgegen, da die Richtlinie 2002/65/EG selbst in Art. 4 Abs. 2 strengere nationale Regelungen ermögliche und damit ersichtlich nicht vollharmonisierend sei. Im Gegenzug schuldeten die Kläger als Darlehensnehmer Herausgabe des überlassenen Kapitals und Wertersatz in Höhe des vereinbarten Zinssatzes, da sie nicht nachgewiesen hätten, dass dieser nicht marktüblich gewesen sei. Diesen Maßstäben entspreche die von der Beklagten als Anlage B40 vorgelegte Abrechnung, nach der die Beklagte den Klägern noch den tenorierten Betrag von 3.562,67 € schulde. Die zusätzlich erhobene positive Feststellungsklage der Kläger sei wegen des Vorrangs der Leistungsklage unzulässig gewesen, so dass auch durch die Ablösung des Darlehens keine Erledigung eingetreten sei. Die später erhobene und nach Ablösung für erledigt erklärte negative Feststellungsklage sei zwar zulässig aber unbegründet gewesen; die Berechnung des ihrer Auffassung nach nur noch Geschuldeten sei unrichtig. Die Kosten der übereinstimmend für erledigt erklärten Hilfswiderklage fielen ebenso den Klägern zur Last, da ihre hiervon abweichende Berechnung des wechselseitig Geschuldeten unzutreffend und ihr darauf erklärtes Anerkenntnis kein sofortiges gewesen sei.

Das Urteil ist der Beklagten am 18. Juni 2019 zugestellt worden, die am 20. Juni 2019 Berufung erhoben und diese am 19. Juli 2019 begründet hat. Die Kläger haben innerhalb der ihnen gesetzten Berufungserwiderungsfrist Anschlussberufung mit dem Ziel der weitergehenden Verurteilung der Beklagten erhoben.

Die Beklagte nimmt die Beurteilung hin, der Vertrag sei wirksam widerrufen. Sie ist aber weiterhin der Auffassung, sie schulde lediglich Rückzahlung der an sie erbrachten Zins- und Tilgungsleistungen, nicht hingegen auch Nutzungsersatz für das ihr so überlassene Kapital. Die solches vorsehende nationale Regelung der §§ 357 Abs. 1 Satz 1 BGB a. F., 346 Abs. 1 BGB sei richtlinienkonform dahingehend auszulegen, dass der Darlehensgeber als Anbieter von Finanzdienstleistungen nach Art. 7 Abs. 4 der Richtlinie 2002/65/EG nur den Betrag zu erstatten habe, den er von dem Verbraucher vertragsgemäß erhalten hat unter Abzug des nach Absatz 1 der Vorschrift von diesem für die bereits erhaltene Dienstleistung zu Leistenden. Eine andere Leistungspflicht des Anbieters sehe die insoweit – vom nationalen Gesetzgeber anerkannt – vollharmonisierende Richtlinie nicht vor. Der von dem Landgericht angeführte Art. 4 Abs. 2 der Richtlinie betreffe allein die hier nicht in Rede stehenden Informationsanforderungen. Die richtlinienkonforme Auslegung sei möglich und geboten. In der Folge schulde sie lediglich 2,27 €.

Die Beklagte beantragt,

das Urteil des Landgerichts Potsdam vom 14. Juni 2019 zum Aktenzeichen 1 O 410/15 abzuändern und wie folgt neu zu fassen:

„Die Beklagte wird – unter teilweiser Aufhebung des klagabweisenden Versäumnisurteils vom 4. Oktober 2016 – verurteilt, an die Kläger als Gesamtgläubiger 2,27 € zu zahlen nebst Zinsen hieraus in Höhe von fünf Prozentpunkten über dem jeweiligen Basiszinssatz seit dem 4. März 2019. Im Übrigen wird die Klage unter Aufrechterhaltung des Versäumnisurteils abgewiesen.“

Die Kläger beantragen,

die Berufung zurückzuweisen,

und im Wege der Anschlussberufung,

das Urteil des Landgerichts Potsdam vom 14. Juni 2019 zum Aktenzeichen 1 O 410/15 abzuändern und die Beklagte – unter weiterer teilweiser Aufhebung des klagabweisenden Versäumnisurteils vom 4. Oktober 2016 zu verurteilen,

an die Kläger als Gesamtgläubiger weitere 8.643,93 € zu zahlen nebst Zinsen hieraus in Höhe von fünf Prozentpunkten über dem jeweiligen Basiszinssatz seit dem 22. Mai 2019;

hilfsweise:

an die Kläger als Gesamtgläubiger weitere 974,71 € zu zahlen nebst Zinsen hieraus in Höhe von fünf Prozentpunkten über dem jeweiligen Basiszinssatz seit dem 22. Mai 2019.Die Beklagte beantragt,

die Anschlussberufung zurückzuweisen.

Die Kläger sind zum einen der Auffassung, die Beklagte schulde Nutzungsersatz für das ihr überlassene Kapital. Zum anderen berechne die Beklagte den von ihnen geschuldeten Nutzungsersatz unter unzutreffend niedrigem Ansatz ihrer Tilgungsleistungen. Nach dem Widerruf schuldeten sie ohnehin nicht mehr den vertraglich vereinbarten, sondern allein den geringeren nunmehr marktüblichen Zins. Denn im Falle einer sofortigen Rückabwicklung hätte die Beklagte das empfangene Kapital sofort (nur) zu den marktüblichen Konditionen nutzen können; durch das treuwidrige Hinausschieben der Widerrufsfolgen durch die Beklagte seien die Kläger unverschuldet lange an den Vertragszins gebunden gewesen, derweil sie das Ablösekapital zu weitaus geringeren Zinsen hätten refinanzieren können. Im Ergebnis schulde die Beklagte ihnen weitere 12.206,60 €, jedenfalls aber 974,71 €. Auch die Kostenentscheidung des Landgerichts sei zu ihren Ungunsten fehlerhaft; ihre Feststellungsklage sei zulässig gewesen, derweil die Hilfswiderklage wegen der Fehler in der Berechnung der Beklagten unbegründet gewesen sei.

Wegen der weiteren Einzelheiten des Sachvortrages wird auf die zwischen den Parteien gewechselten Schriftsätze nebst Anlagen sowie auf die Protokolle der mündlichen Verhandlung Bezug genommen.

II.

Die ohne weiteres zulässige Berufung ist ebenso unbegründet wie die gleichermaßen zulässige Anschlussberufung.

1.

Die Berufung ist unbegründet. Die Kläger haben gegen die Beklagte den mit dem angegriffenen Urteil zuerkannten Anspruch auf Nutzungswertersatz in Höhe von zweieinhalb Prozentpunkten über dem Basiszinssatz aus den der Beklagten überlassenen Zins- und Tilgungsraten.

a)

Nach der Rechtsprechung des Senats, der dabei dem BGH folgt, lassen sich die Rechtsfolgen nach dem – hier inzwischen unstreitig wirksamen – Widerruf der auf Abschluss eines Darlehensvertrages gerichteten Willenserklärung in Altfällen, in denen wie hier § 357a BGB (n. F.) noch keine Anwendung findet, wie folgt zusammenfassen (Senat, Urteil vom 5. April 2019 – 4 U 53/18 –, Rdnr. 21 ff bei juris, unter Hinweis auf seine Urteile vom 10. Mai 2017 – 4 U 70/16 – und vom 31. Mai 2017 – 4 U 188/15, sowie auf BGH, Beschluss vom 22. September 2015 – XI ZR 116/15, NJW 2015, 3441; vgl. auch BGH, Urteil vom 12. März 2019 – XI ZR 9/17 –, NJW-RR 2019, 820):

Der Darlehensnehmer schuldet dem Darlehensgeber nach dem gemäß § 357 BGB a. F. entsprechend anzuwendenden § 346 Abs. 1 Halbsatz 1 BGB Herausgabe der gesamten Darlehensvaluta ohne Rücksicht auf eine Teiltilgung. Darüber hinaus hat der Darlehensnehmer gemäß § 346 Abs. 2 Satz 1 Nr. 1 BGB für das überlassene Kapital einen Wertersatz zu leisten, und zwar in Form der Verzinsung des ihm jeweils noch überlassenen Darlehenskapitals zu dem vertraglich vereinbarten Zinssatz, es sei denn, der Darlehensnehmer kann nachweisen, dass der Wert des Gebrauchsvorteils zum Zeitpunkt des Vertragsschlusses niedriger war, § 346 Abs. 2 Satz 2 BGB.

Der Darlehensgeber dagegen schuldet dem Darlehensnehmer gemäß § 346 Abs. 1 Halbsatz 1 BGB die Herausgabe bereits erbrachter Zins- und Tilgungsleistungen. Zudem aber schuldet er gemäß § 346 Abs. 1 Halbsatz 2, Abs. 2 Satz 1 Nr. 1 BGB – da es ihm nach der Natur des Leistungsgegenstandes unmöglich ist, die mit der Kapitalüberlassung auf Zeit empfangene Leistung des Darlehensnehmers herauszugeben – Nutzungswertersatz wegen der (widerleglich) vermuteten Nutzung der bis zum Wirksamwerden des Widerrufs erbrachten Zins- und Tilgungsleistungen. Bei Immobiliardarlehensverträgen wie dem vorliegenden ist in Anlehnung an § 497 Abs. 1 Satz 2 BGB in der hier maßgeblichen bis zum 10. Juni 2010 geltenden Fassung zudem widerleglich zu vermuten, dass das beklagte Kreditinstitut aus dem ihm überlassenen Zins- und Tilgungsraten selbst jährliche Nutzungen in Höhe von zweieinhalb Prozentpunkten über dem Basiszinssatz gezogen hat. Von diesem Nutzungswertersatz ist hierauf entfallende Kapitalertragssteuer nebst Solidaritätszuschlag nicht von dem Kreditinstitut anspruchskürzend in Abzug zu bringen.

Dies gilt, sofern – dazu im Einzelnen unter 2. a) – die besonderen Anspruchsvoraussetzungen des § 312d Abs. 6 BGB a. F. erfüllt sind, auch für die Rechtsfolgen eines wie hier im Fernabsatz geschlossenen Verbraucherdarlehensvertrages.

b)

Hieran ist für die angesprochene Verpflichtung des Darlehensgebers auf Zahlung von Nutzungswertersatz auch vor dem europarechtlichen Hintergrund festzuhalten, den die Beklagte aufzeigt.

Zwar ist es richtig, dass § 7 Abs. 4 der Richtlinie 2002/65/EG des Europäischen Parlaments und des Rates vom 23. September 2002 über den Fernabsatz von Finanzdienstleistungen an Verbraucher und zur Änderung der Richtlinie 90/619/EWG des Rates und der Richtlinien 97/7/EG und 98/27/EG (ABl. 2002 Nr. L 271, S. 16; Fernabsatzfinanzdienstleistungsrichtlinie) als Folge des Widerrufs ausdrücklich nur ausspricht, dass der Anbieter dem Verbraucher unverzüglich und spätestens binnen 30 Kalendertagen jeden Betrag erstattet, den er von diesem gemäß dem Fernabsatzvertrag erhalten hat; hiervon ausgenommen ist der in Absatz 1 genannte Betrag, den der Anbieter von dem Verbraucher verlangen kann. Es spricht vieles dafür, dass die Richtlinie damit einen weitergehenden Anspruch des Verbrauchers ausschließt und damit diesem einen Nutzungswertersatz verwehrt, wie Absatz 1 ihn für den Anbieter vorsieht, und dies auch einer nationalstaatlichen Regelung entgegensteht, die einen solchen Anspruch des Verbrauchers gewährt. Denn nach der Rechtsprechung des EuGH geht aus Art. 1 Abs. 1 der Richtlinie 2002/65 im Licht ihres 13. Erwägungsgrundes hervor, dass diese Richtlinie grundsätzlich eine Vollharmonisierung der von ihr geregelten Aspekte bewirkt. Wie es in diesem Erwägungsgrund heißt, sollten die Mitgliedstaaten nämlich in den durch diese Richtlinie harmonisierten Bereichen keine anderen als die darin festgelegten Bestimmungen vorsehen dürfen, es sei denn, die Richtlinie sieht dies ausdrücklich vor (EuGH, Urteil vom 11. September 2019 – C-143/18 –, NJW 2019, 3290, Rdnr. 34). Daran fehlt es bei der angeführten Regelung über die Widerrufsfolgen. Der von dem Landgericht herangezogene Art. 4 Abs. 2 der Richtlinie betrifft, worauf die Berufung zutreffend abhebt, mögliche strengere nationalstaatliche Bestimmungen über die Anforderungen an eine vorherige Auskunftserteilung, die mit dem Gemeinschaftsrecht im Einklang stehen. Art. 7 Abs. 4 der Richtlinie hingegen regelt die Folgen der Ausübung des Widerrufsrechts abschließend, ohne den Mitgliedstaaten einen Raum für die Einführung einer anderen Regelung zu lassen. Sie schließt damit in Ermangelung gegenteiliger Anhaltspunkte die Möglichkeit aus, dass ein Mitgliedstaat in einer für den Verbraucher günstigeren Weise regelt, wie viel dem Verbraucher im Fall der Ausübung des Widerrufsrechts geschuldet wird, und die Zahlung einer Entschädigung für die vom Darlehensnehmer angeblich erlangten Vorteile vorsieht (vgl. die Schlussanträge des Generalanwalts beim EuGH vom 28. März 2019, C-143/18, BKR 2019, 185, Rdnr. 87 ff).

Auch fällt der in Rede stehende Vertrag in den Anwendungsbereich der Vorschrift. Der Gesetzgeber hat von der in Art. 6 Abs. 3 Satz 1 lit. a) und b) der Richtlinie 2002/65/EG eröffneten Möglichkeit, Immobiliar- und grundpfandrechtlich besicherte Kredite von dem Widerrufsrecht auszunehmen, keinen Gebrauch gemacht. Er hat vielmehr an seiner vormaligen Streichung der zunächst bestehende Ausnahme zugunsten solcher Verträge (§ 491 Abs. 3 Nr. 1 BGB in der ab dem 1. Januar 2002 geltenden Fassung) durch das OLG-Vertretungsänderungsgesetz ausdrücklich festgehalten. Er hielt es für zweckmäßiger, dem Verbraucher auch bei solchen Verträgen dasjenige Widerrufsrecht einzuräumen, das für alle anderen Darlehensverträge besteht mit der Folge, dass Immobiliardarlehensverträge generell widerruflich werden sollten (BT-Drs. 14/9266 S. 47).

Gleichwohl ist weder eine Aussetzung des Verfahrens und eine Vorlage der Frage an den EuGH durch den Senat noch auch nur eine Aussetzung mit Blick auf die Vorlage des Landgerichts Bonn an den EuGH zur Auslegung des Art. 7 Abs. 4 der Richtlinie 2002/65/EG (LG Bonn, Beschluss vom 17. April 2018 – 17 O 146/17 –, ABl.EU 2018 C 285/20 zum Az. C-301/18 des EuGH) veranlasst. Denn nach der ständigen Rechtsprechung auch des EuGH darf die Verpflichtung zur unionsrechtskonformen Auslegung nicht als Grundlage für eine Auslegung contra legem des nationalen Rechts dienen. Die Auslegung des nationalen Rechts darf nicht dazu führen, dass einer nach Wortlaut und Sinn eindeutigen Norm ein entgegengesetzter Sinn gegeben oder der normative Gehalt der Norm grundlegend neu bestimmt wird. Richterliche Rechtsfortbildung berechtigt den Richter nicht dazu, seine eigene materielle Gerechtigkeitsvorstellung an die Stelle derjenigen des Gesetzgebers zu setzen. Demgemäß kommt eine richtlinienkonforme Auslegung nur in Frage, wenn eine Norm tatsächlich unterschiedliche Auslegungsmöglichkeiten im Rahmen dessen zulässt, was der gesetzgeberischen Zweck- und Zielsetzung entspricht. Die Pflicht zur Verwirklichung des Richtlinienziels im Auslegungswege findet ihre Grenzen an dem nach der innerstaatlichen Rechtstradition methodisch Erlaubten (BGH, Urteil vom 15. Oktober 2019 – XI ZR 759/17 –, Rdnr. 22 ff. bei juris).

Die in diesem Sinne klare gesetzliche Anordnung der §§ 312d Abs. 5 Satz 1, 357 Abs. 1 Satz 1 BGB a. F. und 346 Abs. 1 Satz 2 BGB kann ohne gesetzgeberischen Auftrag auch nicht mit dem Ziel einer europarechtskonformen Auslegung für die Vergangenheit korrigiert werden.

Zwar ist der Wortlaut des § 357 Abs. 1 Satz 1 BGB insoweit offen und nicht eindeutig, als er eine nur „entsprechende Anwendung“ der Vorschriften über den gesetzlichen Rücktritt und damit auch des § 346 Abs. 1 Satz 2 BGB anordnet. Doch widerspräche die damit letztlich vorzunehmende teleologische Reduktion des Verweises in § 357 Abs. 1 Satz 1 BGB a. F. ebenso dem eindeutigen Regelungskonzept des Gesetzgebers wie die nur im Wege der Analogie mögliche Erstreckung des nunmehr in § 357a BGB geregelten Ausschlusses des Nutzungsersatzes auf vor dem 13. Juni 2014 geschlossene Verbraucherdarlehensverträge, und dies entgegen der ausdrücklichen Anordnung des Art. 229 § 32 Abs. 1 EGBGB. Beides ist der Rechtsprechung verwehrt.

Eine Rechtsfortbildung im Wege der teleologischen Reduktion setzt wie die Analogie eine verdeckte Regelungslücke im Sinne einer planwidrigen Unvollständigkeit des Gesetzes voraus, die hier fehlt. Schon bei Schaffung des über § 7 Abs. 3 VerbrKrG für Verbraucherkreditverträge maßgeblichen § 3 HWiG sah der Gesetzgeber ausdrücklich davon ab, besondere Regelungen zur Frage der Nutzungsvergütung zu schaffen. Er erachtete die allgemeinen Vorschriften des Bürgerlichen Gesetzbuchs für anwendbar (BT-Drucks. 10/2876, S. 14). Lediglich § 347 Satz 3 BGB in der bis zum 31. Dezember 2001 geltenden Fassung sollte keine Geltung beanspruchen. Zu den allgemeinen Regeln gehörte indes schon damals die Verpflichtung des Darlehnsgebers, dem Darlehensnehmer nicht nur die auf das Darlehen erbrachten Zins- und Tilgungsleistungen zu erstatten, sondern auch die dem Darlehensgeber zur Nutzung zur Verfügung gestellten Raten marktüblich zu verzinsen. Diese Rechtslage wollte der Gesetzgeber im Jahr 2000 mit der Verweisung auf das Rücktrittsrecht in § 361a Abs. 2 Satz 1 BGB in der bis zum 31. Dezember 2001 geltenden Fassung fortschreiben (BT-Drucks. 14/2658, S. 47). Er hat weder im Jahr 2000 noch in den Folgejahren inhaltlich etwas geändert. Im Gegenteil hat er sogar mit dem Gesetz zur Umsetzung der Fernabsatzdienstleistungsrichtlinie die Widerrufsfolgenregelung bewusst – wenn auch möglicherweise in Verkennung des Gemeinschaftsrechts – auf die Vorgabe des § 312d Abs. 6 BGB a. F. beschränkt und im Übrigen lediglich „auf die geltenden Bestimmungen des § 357 in Verbindung mit §§ 346 ff. BGB zurückgegriffen“ (BT-Drs. 15/2946 S. 16 l. Sp.). Erst mit dem Gesetz zur Umsetzung der Verbraucherrechterichtlinie und zur Änderung des Gesetzes zur Regelung der Wohnungsvermittlung vom 20. September 2013 (BGBl. I S. 3642) hat er den für die Vergangenheit von ihm ausdrücklich als bestehend anerkannten Anspruch des Darlehensnehmers auf Nutzungsersatz (BT-Drs. 17/12637, S. 65) für die Zukunft beseitigt, ohne dieser Rechtsänderung allerdings Rückwirkung beizumessen. Die bewusste Entscheidung des Gesetzgebers, die Geltung des neuen Rechts auf die Zukunft zu beschränken, kann die Rechtsprechung nicht revidieren, auch nicht im Anwendungsbereich der genannten Richtlinie (vgl. BGH, Beschluss vom 12. Januar 2016 – XI ZR 366/15 –, NJW 2016, 2428, Rdnr. 22; Urteil vom 12. Juli 2016 – XI ZR 564/15 –, NJW 2016, 3512, Rdnr. 48 und 50; a. A. LG Bonn, Urteil vom 7. August 2017 – 17 O 304/16, BeckRS 2017, 151798, und Vorlagebeschluss vom 17. April 2018 – 17 O 146/17 –, BeckRS 2018, 26421).

2.

Die Anschlussberufung ist ebenfalls unbegründet. Die Kläger haben keinen weitergehenden Anspruch als durch das Landgericht zuerkannt.

Insbesondere hat das Landgericht, der Berechnung der Beklagten in der Anlage B40 folgend, dieser keinen zu hohen Nutzungswertersatzanspruch auf die den Klägern bis zur Ablösung überlassenen Darlehensvaluta zuerkannt.

a)

Die Kläger schulden der Beklagten Wertersatz für die von dieser erbrachte Dienstleistung. Zwar hat nach § 312d Abs. 6 BGB a. F. der Verbraucher bei Fernabsatzverträgen über Finanzdienstleistungen abweichend von § 357 Abs. 1 BGB Wertersatz für die erbrachte Dienstleistung nach den Vorschriften über den gesetzlichen Rücktritt nur zu leisten, wenn er vor Abgabe seiner Vertragserklärung auf diese Rechtsfolge hingewiesen worden ist und wenn er ausdrücklich zugestimmt hat, dass der Unternehmer vor Ende der Widerrufsfrist mit der Ausführung der Dienstleistung beginnt. Doch liegen die Voraussetzungen dieser Vorschrift vor.

Die Kläger sind mit der dem Vertrag beigefügten Widerrufsbelehrung hinreichend auf diese Rechtsfolge hingewiesen worden. Sie enthält unter der Unterüberschrift „Widerrufsfolgen“ den Satz „Dies kann dazu führen, dass Sie die vertraglichen Zahlungsverpflichtungen für den Zeitraum bis zum Widerruf gleichwohl erfüllen müssen." Dies entspricht dem Gestaltungshinweis 6 des Musters in der Anlage 2 zu § 14 BGB-InfoV in der hier maßgeblichen Fassung vom 2. Dezember 2004 (BGBl. I 3102/3110). Das genügt. Denn damit hat der Gesetzgeber deutlich gemacht, er erachte die von ihm selbst zugleich eingeführte Verpflichtung zur Belehrung über die Widerrufsfolgen als erfüllt, wenn der Unternehmer eine dem Muster entsprechende Widerrufsbelehrung verwende (vgl. BT-Drs. 15/2946 S. 27 und BGH, Urteil vom 24. Januar 2017 – XI ZR 183/15 –, NJW-RR 2017, 815, Rdnr. 30; OLG Nürnberg, Urteil vom 18. Dezember 2017 – 14 U 1221/16 –, WM 2018, 370, Rdnr. 33).

Die Kläger haben ferner dadurch ausdrücklich zugestimmt, dass die Beklagte als Unternehmerin vor Ende der Widerrufsfrist mit der Ausführung der Dienstleistung beginnt, dass sie das Darlehen am 28. November 2008 abgerufen haben. Damit haben sie ausdrücklich ihr Einverständnis mit einer Ausführung vor Ablauf der (ewigen) Widerrufsfrist gegeben (vgl. OLG Nürnberg, Urteil vom 18. Dezember 2017 – 14 U 1221/16 –, WM 2018, 370, Rdnr. 33).

b)

Die Höhe des zu leistenden Wertersatzes bemisst sich gemäß § 346 Abs. 2 Satz 2 BGB grundsätzlich nach der im Vertrag bestimmten Gegenleistung. Das gilt insbesondere, wenn Wertersatz für den Gebrauchsvorteil eines Darlehens zu leisten ist. In diesem Fall kann lediglich nach dem zweiten Halbsatz der Vorschrift durch den Darlehensnehmer nachgewiesen werden, dass der Wert des Gebrauchsvorteils niedriger war. Maßgeblich ist auch insoweit der Zeitpunkt des Vertragsschlusses und gegebenenfalls der Zeitpunkt vertraglich vereinbarter Zinsanpassungen (Senat, Urteil vom 5. April 2019 – 4 U 53/18 –, Rdnr. 24 bei juris; BGH, Beschluss vom 12. September 2017 – XI ZR 365/16 –, WM 2017, 2146; Urteil vom 12. März 2019 – XI ZR 9/17 –, NJW-RR 2019, 820, Rdnr. 15; OLG Stuttgart, Urteil vom 5. Februar 2019 – 6 U 52/18 –, Rdnr. 20 bei juris).

Daran ändert sich nichts dadurch, dass der Darlehensnehmer das ihm zur Verfügung gestellte Darlehenskapital noch einige – auch längere – Zeit nach dem Wirksamwerden des durch ihn erklärten Widerrufs behält. Dieser Moment bildet insoweit keine Zäsur, dass auf die wechselseitigen Ansprüche für den Zeitraum nach Widerruf insgesamt nur die Vorschriften über eine ungerechtfertigte Bereicherung anzuwenden wären. Vielmehr folgt für die Gebrauchsvorteile, die der Darlehensgeber für den jeweils tatsächlich noch überlassenen Teil der vor dem Wirksamwerden des Widerrufs gewährten Darlehensvaluta beanspruchen kann, der Anspruch auch für den Zeitraum nach dem Wirksamwerden des Widerrufs aus § 357 Abs. 1 Satz 1 BGB a. F. in Verbindung mit § 346 Abs. 2 Satz 1 Nr. 1 und Satz 2 BGB und nicht aus Bereicherungsrecht (BGH, Urteil vom 12. März 2019 – XI ZR 9/17 –, NJW-RR 2019, 820, Rdnr. 18; Senat, Urteil vom 1. Juni 2016 – 4 U 125/15, Rdnr. 131 bei juris; Urteil vom 20. September 2017 – 4 U 114/16 –, Rdnr. 112 bei juris; OLG Stuttgart, Urteil vom 5. Februar 2019 – 6 U 52/18 –, Rdnr. 22 ff). Der so bewertete Gebrauchsvorteil endet erst mit Rückzahlung des Darlehens. Es kommt deshalb weder auf eine periodische Betrachtung der Zinssätze während der Laufzeit des Darlehens an noch auf eine Neubewertung auf der Basis der nach Widerruf tatsächlich noch bestehenden Gebrauchsvorteile für den Darlehensnehmer. Zudem kann der Darlehensnehmer der Konsequenz, den Vertragszins vollständig weiter entrichten zu müssen, obwohl der Vertrag widerrufen ist, entgehen, indem er den Darlehensgeber in geeigneter Weise in Annahmeverzug setzt (so zutreffend OLG Stuttgart, Urteil vom 5. Februar 2019 – 6 U 52/18 –, Rdnr. 27).

Die von dem Landgericht seinem Urteil zugrunde gelegte Berechnung in der Anlage B40 ist auch im Übrigen nicht zu beanstanden. Sie entspricht vielmehr in vollem Umfang den Berechnungsansätzen des Senats. Die Aufstellung der Kläger vom 26. Februar 2019, erneut eingereicht mit der Anschlussberufung, ist demgegenüber schon deshalb fehlerhaft, weil sie den Darlehensbeginn unzutreffend auf Anfang September 2008 (statt Ende November 2008) vorzieht.

3.

Die Kostenentscheidung des Landgerichts ist nicht zu beanstanden. Die nach § 308 Abs. 2 ZPO notwendige Prüfung durch den Senat, für die das Verschlechterungsverbot nicht gilt (vgl. nur Feskorn, in: Zöller, Zivilprozessordnung, 33. Auflage 2020, § 308 ZPO Rdnr. 9), hat keinen Rechtsfehler erkennen lassen. Der zuletzt auf Feststellung der Erledigung gerichtete Antrag ist unangegriffen abgewiesen worden; hieran ist der Senat gebunden. Hinsichtlich der am 27. Juni 2016 erhobenen Hilfswiderklage trifft die Kläger zu Recht die Kostenlast nach § 91 ZPO. Von einem sofortigen Anerkenntnis im Sinne des § 93 ZPO kann am 9. Juni 2017 nicht mehr gesprochen werden. Zudem haben sie die anerkannte Forderung nicht unmittelbar darauf, sondern erst wiederum mehr als ein Jahr später erfüllt und damit nicht „sofort“ (vgl. Senat, Urteil vom 22. Februar 2019 – 4 U 8/17 –, Rdnr. 55).

Die Kostenentscheidung für das Berufungsverfahren beruht auf §§ 92 Abs. 1 und 97 Abs. 1 ZPO, die Entscheidung zur vorläufigen Vollstreckbarkeit auf §§ 708 Nr. 10, 709 Satz 1 und 2 sowie 711 und 713 ZPO. Die Streitwertentscheidung folgt §§ 43 Abs. 1, 45 Abs. 1 und 2 sowie 47 GKG.

Die Zulassung der Revision ist weder wegen grundsätzlicher Bedeutung noch zur Fortbildung des Rechts oder der Sicherung einer einheitlichen Rechtsprechung geboten. Die für die Entscheidung erheblichen Rechtsfragen sind jeweils in der angeführten Rechtsprechung des Bundesgerichtshofs in dem hier zugrunde gelegten Sinne höchstrichterlich geklärt.