Entscheidung 6 K 6038/06 B

Metadaten

| Gericht | FG Berlin-Brandenburg 6. Senat | Entscheidungsdatum | 18.01.2011 | |

|---|---|---|---|---|

| Aktenzeichen | 6 K 6038/06 B | ECLI | ||

| Dokumententyp | Urteil | Verfahrensgang | - | |

| Normen | ||||

Tatbestand

-

Streitig ist die erweiterte Kürzung des Gewerbeertrags für Grundstücksunternehmen nach § 9 Nr. 1 Satz 2 Gewerbesteuergesetz - GewStG -.

Die Klägerin ist Gesamtrechtsnachfolgerin der Hotel S... GmbH & Co. Verwaltungs KG (S... KG), deren Unternehmensgegenstand der Erwerb, die Errichtung, der Betrieb sowie die Verpachtung und Veräußerung von Hotels, ferner die Erbringung von Geschäftsbesorgungsleistungen für Dritte waren.

Kommanditisten der S... KG waren bis zum 17. Dezember 1997 die Herren B... und C... mit Kommanditeinlagen von jeweils TDM …,-. Das Kommanditkapital wurde zum X.X.1997 durch die T… Consult GmbH & Co KG, nunmehr firmierend unter A... GmbH & Co Immobilien … KG (Firma der Klägerin), übernommen. Komplementärin der S... KG war die Hotel S... GmbH (jetzt A... Vermögensverwaltung GmbH), deren Geschäftsführer D... und E... sowie seit X.X.1996 B... waren.

Zum X.X.1997 schied die Hotel S... GmbH (jetzt A... Vermögensverwaltung GmbH) als Komplementärin aus der S... KG aus, so dass das Vermögen der S... KG auf die Klägerin (A... GmbH & Co Immobilien … KG) anwuchs und die S... KG mit Ablauf des .31. Dezember 1997 erlosch.

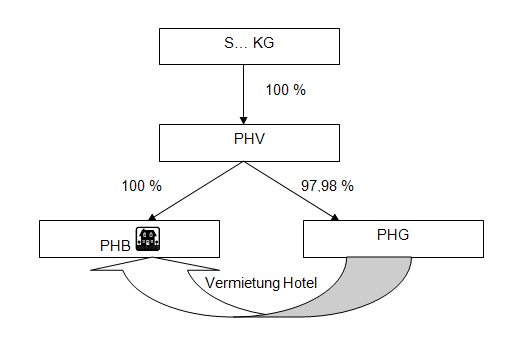

Im Streitjahr 1997 war die S... KG alleinige Gesellschafterin der P… Hotel … Verwaltungs GmbH (PHV). Die PHV war Organgesellschaft der S... KG als Organträgerin. Die PHV war zu 97,98 % Gesellschafterin der P… Hotel … Grundstücks GmbH (PHG). Darüber hinaus gehörten ihr 100 % der Anteile an der P… Hotel … Betriebs GmbH (PHB). Sowohl die PHG als auch die PHB waren gewerbesteuerliche Organgesellschaften der PHV. Vermittelnd über die PHV war die S... KG damit nicht nur Organträgerin der PHV, sondern auch der PHG sowie der PHB. Zwischen der S... KG und der PHV bestand ein Beherrschungs- und Gewinnabführungsvertrag, ebenso zwischen der PHV und der PHG sowie zwischen der PHV und der PHB.

Die Beteiligungs- und Beherrschungsverhältnisse stellen sich damit wie folgt dar.

Die PHG war Erbbauberechtigte und Eigentümerin eines Hotelgebäudes in H…, das sie (ohne Betriebsvorrichtungen und Geschäftsausstattung) an die PHB verpachtete, die das Hotel betrieb. Im Erhebungszeitraum 1997 erklärte die PHG einen Gewinn aus Gewerbebetrieb aus der Verpachtung in Höhe von … Mio. DM. Sie machte die erweiterte Kürzung nach § 9 Nr. 1 Satz 2 GewStG in Höhe von … Mio. DM geltend und gelangte so - unter Berücksichtigung von Hinzurechnungen für Dauerschulden - zu einem Gewinn von … TDM, der der S... KG als Organträger zugerechnet wurde. Das Finanzamt berücksichtigte zunächst bei der verpachtenden PHG die erweiterte Kürzung nach § 9 Nr. 1 Satz 2 GewStG.

Der Beklagte führte bei der PHG (St.-Nr. …/…/…) im Jahr 2002 eine Außenprüfung für die Jahre 1996 bis 1999 durch und versagte die erweiterte gewerbesteuerliche Kürzung nach § 9 Nr. 1 Satz 2 GewStG. Er erhöhte daher den der S... KG zuzurechnenden Gewinn der PHG aus Gewerbebetrieb um … Mio. DM auf … Mio. DM. Die Erhöhung um … Mio. DM setzte sich zusammen aus einer Erhöhung in Höhe von … Mio. DM (nach Ansicht der Klägerin: in Höhe von … Mio. DM)wegen der Versagung der erweiterten Kürzung, aus einer Kürzung in Höhe von … TDM um 1,2 % des im Einheitswert des Betriebsvermögen enthaltenen Einheitswerts für Betriebsgrundstücke (zusammen …Mio. DM) und um weitere nicht streitige Positionen.

Die Außenprüferin begründete die Versagung der erweiterten Kürzung mit § 9 Nr. 1 Satz 5 GewStG, da das Grundstück dem Gewerbebetrieb eines Gesellschafters diene. Gesellschafter der verpachtenden PHG sei die PHV gewesen. Zwar habe die PHV das Grundstück nicht selbst genutzt, wohl aber sämtliche Anteile an der PHG in ihrem Betriebsvermögen aktiviert. Der Grundbesitz habe damit Einfluss auf die Bewertung dieser Anteile gehabt; zudem habe zwischen der PHG und der PHV ein Ergebnisabführungsvertrag bestanden, so dass die Gewinne aus dem Betrieb des Hotels der PHV zugeflossen seien. Diese Gewinne seien in jedem Fall gewerblicher Natur.

Die PHG sei nach § 2 Abs. 2 Satz 2 GewStG Betriebsstätte der PHV, ihrer Gesellschafterin, gewesen. Daher müsse geprüft werden, ob es auf Grund der Organschaft zu doppelten steuerlichen Belastungen oder zu ungerechtfertigten steuerlichen Entlastungen komme. Hier wirkten sich die geleisteten Pachtzahlungen der PHB gewerbesteuerlich mindernd aus, während die erhaltenen Pachtzahlungen der PHG der erweiterten gewerbesteuerlichen Kürzung unterlägen, so dass es insgesamt zu einer nicht gerechtfertigten gewerbesteuerlichen Entlastung innerhalb der Organschaft käme. Um dies zu vermeiden, müsse die erweiterte gewerbesteuerliche Kürzung versagt werden. Dies entspreche der Rechtsprechung des BFH zur Teilwertabschreibung auf Organbeteiligungen.

Statt der Kürzung gemäß § 9 Nr. 1 Satz 2 GewStG berücksichtigte die Prüferin auf Ebene der verpachtenden PHG eine Kürzung gemäß § 9 Nr. 1 Satz 1 GewStG und ermittelte einen Gewerbeertrag von … Mio. DM. Wegen der Einzelheiten der Feststellungen der Außenprüferin … wird auf Tz. 33 des Außenprüfungsberichts vom X.X.2003 Bezug genommen.

In der Zeit vom X.X.2002 bis X.X.2004 fand bei der S... KG eine ordentliche Außenprüfung für die Jahre 1996 und 1997 statt, die u. a. dazu führte, dass der bei der S... KG als Organträgerin anzusetzende Gewerbeertrag der Organgesellschaft PHV auf Grund der Außenprüfung bei der PHV geändert wurde (Tz. 29 des Außenprüfungsberichts vom X.X.2004). Die Außenprüferin … berücksichtigte daher einen der S... KG zuzurechnenden Gewerbeertrag der PHG in Höhe von … Mio. DM statt bislang … Mio. DM (Erhöhung um … Mio. DM).

Der Beklagte folgte den Feststellungen der Prüferin und erließ am X.X.2004 Bescheide für 1997 über den einheitlichen Gewerbesteuermessbetrag und die Gewerbesteuer. Der einheitliche Gewerbesteuermessbetrag wurde auf € … (= DM …) und die Gewerbesteuer auf € … (= DM …) erhöht. Der vortragsfähige Gewerbeverlust auf den 31. Dezember 1997 blieb unverändert bei 0,- DM, da der zum 31. Dezember 1996 festgestellte Verlustvortrag von nunmehr DM …,- (im ursprünglichen Bescheid: DM …,-) in voller Höhe vom Gewerbeertrag abgezogen wurde.

Hiergegen legte die Klägerin fristgerecht Einspruch ein, den sie wie folgt begründete: Zu Unrecht habe der Beklagte die erweiterte Kürzung des § 9 Nr. 1 Satz 2 GewStG für den gesamten Organkreis versagt. Nach den Sätzen 7 bis 10 des Abschnitts 14 Abs. 1 GewStR 1998 seien Organträger und Organgesellschaft nicht als einheitliches Unternehmen anzusehen. Der Gewerbeertrag der Organgesellschaft sei vielmehr getrennt zu ermitteln und dem Organträger zur Berechnung seines Steuermessbetrages zuzurechnen. Dementsprechend komme nach Abschnitt 41 Abs. 1 Satz 2 GewStR 1998 eine einheitliche Ermittlung des Gewerbeertrags des Organträgers und der Organgesellschaft nicht in Betracht.

R 41 Abs. 1 Sätze 8 bis 15 GewStR 1998 sähen eine Vermeidung doppelter steuerlicher Berücksichtigung von Verlusten vor und zwar bei verlustbedingt geminderten Anteilsveräußerungserlösen sowie bei verlust-, ausschüttungs- oder abführungsbedingten Teilwertabschreibungen. Schließlich werde das System der Ermittlung des Gewerbeertrags im Fall der Organschaft durch R 60 Abs. 2 Sätze 1 und 2 GewStR 1998 geschlossen. Danach seien die Voraussetzungen für die Anwendung der Kürzungsvorschrift des § 9 Nr. 1 Sätze 2 und 3 GewStG mit Wirkung auf den im Organkreis erzielten und beim Organträger zusammenzurechnenden Gewerbeertrag für die zum Organkreis gehörenden Unternehmen gesondert zu prüfen. Ob die erweiterte Kürzung zu gewähren sei, richte sich jeweils allein nach den bei diesen Unternehmen gegebenen Verhältnissen.

Außerdem werde bei einer Vermietung an die Schwesterorgangesellschaft der Tatbestand des „Dienens" gemäß § 9 Nr. 1 Satz 5 GewStG nicht erfüllt. Nach der Rechtsprechung des BFH seien Kapitalgesellschaften im Hinblick auf ihre Rechtssubjektivität als juristische Personen gegen „Durchgriffe" auf Tatbestände in der Person ihrer Gesellschafter grundsätzlich abgeschirmt. Bei einem Dienen des Grundvermögens einer Kapitalgesellschaft für den Gewerbebetrieb einer Schwesterkapitalgesellschaft könne somit nicht auf ein kürzungsschädliches (mittelbares) Dienen des Gewerbebetriebs des gemeinsamen Gesellschafters geschlossen werden.

Die PHV und ihre Tochterkapitalgesellschaften PHG und PHB befinden sich nach Auffassung der Klägerin in der Beteiligungsstruktur, für die der BFH in seiner Entscheidung vom 01. August 1979 I R 111/78 (BStBl. II 1980, 77) dem Grundstücksunternehmen den erweiterten Kürzungsanspruch nach § 9 Nr. 1 Satz 2 GewStG zugesprochen und den Tatbestand des § 9 Nr. 1 Satz 5 GewStG ausdrücklich als nicht erfüllt angesehen habe.

Die Klägerin verweist auf die ständige Rechtsprechung des BFH zu § 2 Abs. 2 Satz 2 GewStG (BFH, Urteile vom 18. September 1996 I R 44/95, BStBl. II 1997, 181; vom 22. April 1998 I R 109/97, BStBl. II 1998, 748; vom 04. Juni 2003 I R 100/01, BFH/NV 2003, 1661; vom 22. Januar 2004 III R 19/02, BStBl. II 2004, 515), wonach die eingegliederten Kapitalgesellschaften (Organgesellschaften) und das andere Unternehmen (Organträger) kein einheitliches Unternehmen bildeten, sondern vielmehr selbständige Gewerbebetriebe blieben, die einzeln für sich bilanzieren und deren Gewerbeerträge getrennt zu ermitteln seien (sog. gebrochene oder eingeschränkte Einheitstheorie). Die Betriebsstättenfiktion des § 2 Abs. 2 Satz 2 GewStG wirke sich derart aus, dass die für die Organgesellschaften isoliert zu ermittelnden Gewerbeerträge dem Organträger zuzurechnen und von diesem zu versteuern seien. Dabei komme es nach dem BFH-Urteil vom 27. Juni 1990 I R 183/85 (BStBl. II 1990, 916) ausschließlich zur Zurechnung der persönlichen, nicht der sachlichen Steuerpflicht der Organgesellschaften.

Weitere Streitpunkte im Einspruchsverfahren waren die Berücksichtigung von Rechtsberatungskosten und Spenden sowie die Bewertung einer Forderung gegen die W… Hotel … GmbH.

Mit Einspruchsentscheidung vom X.X.2005 gab der Beklagte dem Einspruch teilweise statt und erkannte die Rechtsberatungskosten in dem von der Klägerin begehrten Umfang sowie die Spenden an. Im Übrigen - bezüglich der Forderungsbewertung und der hier streitigen erweiterten Gewerbesteuerkürzung - wies der Beklagte den Einspruch mit der folgenden Begründung als unbegründet zurück:

Nach dem BFH seien für die Ermittlung des maßgebenden Gewerbeertrags die getrennt ermittelten Gewerbeerträge des Organträgers und der Organgesellschaften zusammenzurechnen und die Summe um die sich aufgrund der Zusammenrechnungen etwa ergebenden ungerechtfertigten steuerlichen Belastungen - insbesondere aufgrund von Mehrfacherfassungen - und ungerechtfertigten steuerlichen Entlastungen zu korrigieren.

Zwar habe sich die Tätigkeit der PHG ausschließlich auf die Verwaltung und Nutzung eigenen Grundbesitzes erstreckt, so dass § 9 Nr. 1 Satz 2 GewStG gelte. Die erweiterte Kürzung sei jedoch nach § 9 Nr. 1 Satz 5 GewStG zu versagen. Denn der Grundbesitz diene einem Gesellschafter der PHG, nämlich der PHV. Die PHV habe in ihrem Betriebsvermögen die gesamten Geschäftsanteile an der PHB aktiviert. Damit diene der Grundbesitz zum einen in Bezug auf die Bewertung dieser Beteiligung dem Gewerbebetrieb dieses Gesellschafters. Darüber hinaus bestehe zwischen der PHB und der PHV ein Ergebnisabführungsvertrag, so dass die Gewinne aus dem Betreiben des Hotels in voller Höhe dem Gewerbebetrieb der Gesellschafterin der PHG zuflössen. Das bestehende Pachtverhältnis sei daher mit ureigenen Interessen des Gewerbebetriebs der PHV verknüpft, obwohl nicht an diese selbst vermietet werde.

Auch nach dem Zweck des § 9 Nr. 1 Satz 5 GewStG sei die erweiterte Kürzung bei der PHG zu versagen. Die PHV und die PHB bildeten zusammen nur ein Gewerbesteuersubjekt, so dass sich die Pachtaufwendungen der PHB bei der PHV bzw. deren Organträger unmittelbar gewerbesteuermindernd auswirkten. Danach müsse die erweiterte Kürzung gemäß § 9 Nr. 1 Satz 5 GewStG ausgeschlossen sein, wenn der Gesellschafter ein Organträger sei und die Nutzung des Grundbesitzes innerhalb seines gewerbesteuerlichen Organkreises erfolge.

Selbst wenn die erweiterte Kürzung nicht bereits wegen § 9 Nr. 1 Satz 5 GewStG zu versagen sei, wäre zur Vermeidung einer doppelten gewerbesteuerlichen Entlastung auf Ebene des Organträgers die erweiterte Kürzung wieder rückgängig zumachen (§ 2 Abs. 2 Satz 2 GewStG, A 41 Abs. 1 GewStR). Im Streitfall käme es nämlich zur Kürzung des Gewerbeertrags um einen Betrag, der in dem Gesamtergebnis des Organkreises gar nicht enthalten sei, und damit zu einer ungerechtfertigten steuerlichen Entlastung.

Hiergegen hat die Klägerin fristgerecht Klage erhoben und wendet sich nur noch gegen die Versagung der erweiterten Gewerbesteuerkürzung nach § 9 Nr. 1 Satz 2 GewStG. Eine Versagung nach § 9 Nr. 1 Satz 5 GewStG sei nicht gerechtfertigt, weil der Grundbesitz nicht dem Gewerbebetrieb der PHV diene. Denn der Grundbesitz werde nur von der PHB genutzt; ein Dienen sei nicht deshalb anzunehmen, weil die PHV die Beteiligung an der PHB aktiviert habe. Die Nutzung des Grundbesitzes einer Kapitalgesellschaft durch eine Schwester-Kapitalgesellschaft sei nach dem BFH unschädlich. Hieran ändere die Organschaft nichts, weil die sog. eingeschränkte Einheitstheorie gelte, nach der die Organgesellschaften selbständige Gewerbebetriebe seien, deren Gewerbeerträge getrennt zu ermitteln seien.

Die erweiterte Kürzung sei auch nicht auf Grund einer ungerechtfertigten steuerlichen Entlastung zu versagen. Eine solche Entlastung liege nur vor, wenn sich laufende Verluste innerhalb der Organschaft doppelt auswirkten, etwa durch Berücksichtigung einer Teilwertabschreibung. Die §§ 8 und 9 GewStG dienten gerade der Vermeidung einer doppelten Be- bzw. Entlastung, etwa im Rahmen der § 8 Nr. 7 und § 9 Nr. 4 GewStG bei der Hinzurechnung sowie Kürzung von Miet- und Pachtzinsen. Soweit zu einer Hinzurechnungsvorschrift des § 8 GewStG keine korrespondierende Kürzungsvorschrift existiere oder umgekehrt, sei nach dem Willen des Gesetzgebers die endgültige Be- bzw. Entlastung erwünscht. Bei der erweiterten Kürzung nach § 9 Nr. 1 Satz 2 GewStG auf Seiten des Vermieters fehle eine korrespondierende Hinzurechnung auf Seiten des Mieters; diese Folge sei systemgerecht und trete unabhängig vom Bestehen einer Organschaft ein.

Im Übrigen komme es zu einer gleichheitswidrigen Belastung der Klägerin gegenüber vergleichbaren Unternehmensgruppen ohne Organschaft. Denn bei einer Vermietung an eine Schwester-Kapitalgesellschaft außerhalb einer Organschaft greife § 9 Nr. 1 Satz 5 GewStG nicht. Gleiches gelte bei einer Vermietung von einer Enkel- an die Muttergesellschaft, wenn eine Kapitalgesellschaft zwischengeschaltet sei: Die Unternehmensgruppe werde gewerbesteuerlich dadurch entlastet, dass der Mietertrag gewerbesteuerlich freigestellt werde, während sich der Mietaufwand gewerbesteuermindernd auswirke.

Die PHG stehe als reine Immobilien-Investmentgesellschaft in Konkurrenz zu Anbietern, deren Hotelimmobilie im Eigentum eines offenen Immobilienfonds gemäß den Vorschriften des Gesetzes über Kapitalanlagegesellschaften oder einer Investment-AG gemäß den Regelungen des Investitionsgesetzes stehe und die jeweils nach § 44 in Verbindung mit § 38 KAAG bzw. § 11 Investmentsteuergesetz gewerbesteuerbefreit seien. Der Gesetzgeber gebe damit zu erkennen, dass Immobilieninvestitionen gewerbesteuerlich gefördert werden sollen. Die gleichheitswidrige Belastung der Klägerin wegen der Versagung der erweiterten Kürzung sei zugleich als Verstoß gegen das Gebot der verfassungskonformen Auslegung zu werten.

Im Übrigen begehre die Klägerin auch keine ungerechtfertigte Entlastung. Ohne Organschaft sei der Gewerbesteuermessbetrag gegenüber der verpachtenden Gesellschaft festzusetzen; eine Vollausschüttung beider Schwester-Kapitalgesellschaften unterliege nach § 9 Nr. 2 Buchst. a GewStG nicht der Gewerbesteuer bei der Muttergesellschaft. Die Gewerbesteuer sei damit genauso hoch wie bei einer erweiterten Kürzung im Rahmen einer Organschaft; die Klägerin hat hierzu eine Berechnung eingereicht, auf die der Senat Bezug nimmt (Bl. 172 f. der Streitakte).

Die Klägerin beantragt,

1. den Bescheid über den einheitlichen Gewerbesteuermessbetrag und die Gewerbesteuer 1997 vom X.X.2004 in Gestalt der Einspruchsentscheidung vom X.X.2005 dahingehend zu ändern, dass ein Gewerbesteuermessbetrag und eine Gewerbesteuer von jeweils € 0,- festgesetzt werden,

2. den Bescheid über die gesonderte Feststellung des vortragsfähigen Gewerbeverlusts auf den 31. Dezember 1997 vom X.X.2004 in Gestalt der Einspruchsentscheidung vom X.X.2005 dahingehend zu ändern, dass auf den 31. Dezember 1997 ein vortragsfähiger Gewerbeverlust von … Mio. DM festgestellt wird,

3. das Urteil hinsichtlich der Kosten für vorläufig vollstreckbar zu erklären,

4. die Zuziehung eines Bevollmächtigten für das Vorverfahren für notwendig zu erklären,

5. hilfsweise, für den Fall der Klageabweisung, die Revision zum Bundesfinanzhof zuzulassen.

Der Beklagte beantragt, die Klage abzuweisen, hilfsweise die Revision zum Bundesfinanzhof zuzulassen.

Der Beklagte verweist auf seine Einspruchsentscheidung und betont, dass eine etwaige erweiterte Kürzung jedenfalls auf der Ebene des Organträgers wieder rückgängig zu machen wäre, um eine doppelte Entlastung zu vermeiden. Immerhin sei die PHV unmittelbare Gesellschafterin nicht nur der PHG, sondern auch der den Grundbesitz nutzenden PHB; eines Durchgriffs bedürfe es daher nicht.

Wegen der weiteren Einzelheiten des Sach- und Streitstands nimmt der Senat Bezug auf den Inhalt der Akten, insbesondere auf die Außenprüfungsberichte.

Entscheidungsgründe

-

Die Klage ist zulässig, aber nicht begründet. Die angefochtenen Bescheide sind rechtmäßig und verletzen die Klägerin nicht in ihren Rechten (§ 100 Abs. 1 Satz 1 Finanzgerichtsordnung - FGO -). Zu Recht hat der Beklagte die erweiterte Kürzung des Gewerbesteuermessbetrags nach § 9 Nr. 1 Satz 2 GewStG abgelehnt.

1. Die Zulässigkeit der Klage ist nicht nur hinsichtlich des auf … € lautenden Gewerbesteuermessbescheids zu bejahen, sondern auch bezüglich des Bescheids über die gesonderte Feststellung des vortragsfähigen Verlustes zur Gewerbesteuer zum 31. Dezember 1997. Denn bei einem Klageerfolg mindert sich der Gewerbeertrag der Organgesellschaften, der der Klägerin zuzurechnen ist, um … Mio. DM (nach Ansicht der Klägerin: um … Mio. DM), so dass sich ein negativer Gewerbeertrag und damit auch ein vortragsfähiger Verlust zur Gewerbesteuer zum 31. Dezember 1997, der bislang DM 0,- beträgt, ergibt.

Der Zulässigkeit steht § 42 FGO in Verbindung mit § 351 Abs. 2 AO nicht entgegen, da der Verlustfeststellungsbescheid zur Gewerbesteuer kein Folgebescheid des Gewerbesteuermessbescheids ist.

2. Die Klage ist unbegründet. Zwar steht der PHG die erweiterte Kürzung nach § 9 Nr. 1 Satz 2 GewStG zu. Jedenfalls auf der Ebene der S... KG als Organträgerin ist aber die erweiterte Kürzung nach § 2 Abs. 2 Satz 2 GewStG rückgängig zu machen.

a) Gemäß § 9 Nr. 1 Satz 2 GewStG in der im Streitjahr gültigen Fassung können Unternehmen, die ausschließlich eigenen Grundbesitz verwalten, auf Antrag den Gewerbeertrag statt um einen bestimmten Hundertsatz des Einheitswerts des Grundbesitzes um den Teil des Gewerbeertrags kürzen, der auf die Verwaltung und Nutzung des eigenen Grundbesitzes entfällt. Zweck der erweiterten Kürzung ist es, die Erträge aus der bloßen Verwaltung und Nutzung eigenen Grundbesitzes von der Gewerbesteuer aus Gründen der Gleichbehandlung mit Steuerpflichtigen freizustellen, die nur Grundstücksverwaltung betreiben (BFH, Urteile vom 22. Januar 2009 IV R 80/06, BFH/NV 2009, 1279; vom 18. April 2000 VIII R 68/98, BStBl. II 2001, 359). Allerdings ist nach § 9 Nr. 1 Satz 5 GewStG die erweiterte Kürzung ausgeschlossen, wenn der Grundbesitz ganz oder zum Teil dem Gewerbebetrieb eines Gesellschafters oder Genossen dient.

b) Die Regelung des § 9 Nr. 1 Satz 2 GewStG gilt auch für Kapitalgesellschaften, und zwar auch dann, wenn die Kapitalgesellschaft im Rahmen einer Betriebsaufspaltung als Besitzunternehmen fungiert; denn insoweit gilt das Durchgriffsverbot, so dass der Besitz-Kapitalgesellschaft die Anteile ihrer Gesellschafter an der Betriebsgesellschaft nicht zugerechnet werden können (Blümich/Gosch, § 9 GewStG Rz. 62, mit weiteren Nachweisen; Roser in Lenski/Steinberg, GewStG, § 9 Nr. 1 Rz. 154). § 9 Nr. 1 Satz 2 GewStG ist ferner auch bei Gesellschaften eines Organkreises anwendbar, insbesondere auch bei Organgesellschaften, die nach § 2 Abs 2 GewStG als Betriebsstätte des Organträgers gelten (vgl. Roser in Lenski/Steinberg, GewStG, § 9 Nr. 1 Rz. 189).

c) Im Streitfall sind zwar zunächst die Voraussetzungen für eine erweiterte Kürzung nach § 9 Nr. 1 Satz 2 GewStG erfüllt.

Bei der PHG handelte es sich um eine Kapitalgesellschaft, deren Tätigkeit ausschließlich aus der Verwaltung eigenen Grundbesitzes bestand. Dies ist zwischen den Beteiligten unstreitig. Insbesondere verpachtete die PHG keine Betriebsvorrichtungen, zumal auch das Schwimmbad eines Hotels nicht als Betriebsvorrichtung zählt (BFH, Urteil vom 11. Dezember 1991 II R 14/89, BStBl. II 1992, 278).

Dass die PHG Besitzunternehmen im Rahmen einer Betriebsaufspaltung war, ist unschädlich, weil es sich bei der PHG um eine Kapitalgesellschaft handelte.

d) Die erweiterte Kürzung ist auch nicht nach § 9 Nr. 1 Satz 5 GewStG ausgeschlossen, da der verpachtete Grundbesitz nicht dem Gewerbebetrieb der Gesellschafterin PHV diente.

aa) Der Grundbesitz wurde weder von der PHV betrieblich genutzt, noch gehörte er zu einem Sonderbetriebsvermögen der PHV bei einer Mitunternehmerschaft. Vielmehr wurde er von der PHB, einer Kapitalgesellschaft, deren Alleingesellschafterin die PHV war, genutzt. PHB und PHG standen sich aber als Schwester-Kapitalgesellschaften, mit der PHV als jeweiliger Alleingesellschafterin, gegenüber, so dass die Nutzung des Grundbesitzes durch die eine Schwester-Kapitalgesellschaft (PHB) nicht ihrer Alleingesellschafterin und damit der Gesellschafterin der PHG zugerechnet werden konnte. § 9 Nr. 1 Satz 5 GewStG kommt im Verhältnis unter Schwester-Kapitalgesellschaften auf Grund des Durchgriffsverbots nicht zur Anwendung; dies ist in der Rechtsprechung und Literatur jedenfalls für Fallgestaltungen außerhalb einer Organschaft unstreitig (vgl. Roser in Lenski/Steinberg, GewStG, § 9 Nr. 1 Rz. 200; BFH, Urteil vom 01. August 1979 I R 111/78, BStBl. II 1980, 77).

bb) Bei der Überlassung von Grundbesitz zwischen bei Schwester-Kapitalgesellschaften, die Organgesellschaften desselben Organkreises sind, kommt § 9 Nr. 1 Satz 5 GewStG ebenfalls nicht zur Anwendung (so auch FG München, Urteil vom 14. November 2005 7 K 2699/03, EFG 2006, 578, rkr.; wohl auch FG Nürnberg, Urteil vom 03. Dezember 2009 7 K 1039/2009, n.v., Revision beim BFH: X R 4/10; Deloitte, GewStG, § 9 Nr. 1 Rz. 61; offen gelassen im Rahmen des § 69 FGO: BFH, Beschluss vom 27. Februar 2002 IV S 7-10/01, BFH/NV 2002, 1052).

Die organschaftliche Verbundenheit zweier Schwester-Kapitalgesellschaften führt nicht zu einer erweiternden Auslegung des § 9 Nr. 1 Satz 5 GewStG. Denn trotz ihrer organschaftlichen Stellung bleibt die jeweilige Organgesellschaft nach der sog. „gebrochenen Einheitstheorie“ selbständiges Subjekt der Ermittlung des Gewinns und des Gewerbeertrags (BFH, Urteile vom 06. November 1985 I R 56/82, BStBl. II 1986, 73; vom 22. Januar 2004 III R 19/02, BStBl. II 2004, 515). Deshalb kann es auf der Ebene der den Grundbesitz verwaltenden Organgesellschaft nicht zu einer Versagung der erweiterten Kürzung kommen. Die Anwendung des Satzes 5 des § 9 Nr. 1 GewStG kann auch - wie die Prozessbevollmächtigte zu Recht ausführt - nicht damit begründet werden, dass der erweiterten Kürzung nach § 9 Nr. 1 Satz 2 GewStG bei der verpachtenden Organgesellschaft keine korrespondierende Hinzurechnung bei der nutzenden Organgesellschaft gegenüber steht. Denn § 9 Nr. 1 GewStG steht unabhängig von einer Organschaft oder etwaigen Beteiligungsidentität keine korrespondierende Vorschrift im § 8 GewStG gegenüber; dies ist Ausdruck des Umstands, dass sich die Vorschriften des § 9 und des § 8 GewStG nur teilweise ergänzen (s. hierzu die Übersicht bei Blümich/Gosch, GewStG, § 9 Rz. 5).

e) Allerdings ist nach dem Rechtsgedanken des § 2 Abs. 2 Satz 2 GewStG eine Versagung der erweiterten Kürzung auf der Ebene der S... KG als Organträgerin geboten.

aa) Nach § 2 Abs. 2 Satz 2 GewStG gilt die Organgesellschaft als Betriebsstätte des Organträgers. § 2 Abs. 2 Satz 2 GewStG soll vorrangig bewirken, dass die am Aufkommen der Gewerbesteuer beteiligten Gemeinden vor willkürlichen Gewinnverlagerungen auf Grund der Begründung einer Organschaft geschützt werden. Die Betriebsstättenfiktion ist aber auch Grundlage dafür, dass auf der Ebene des Organträgers eine Zusammenrechnung der Gewerbeerträge der Organgesellschaften erfolgt und nur der Organträger Schuldner der Gewerbesteuer ist (s. hierzu Güroff in Glanegger/Güroff, GewStG, 7. Aufl., 2009, § 2 Rz. 358).

bb) Zudem ist § 2 Abs. 2 Satz 2 GewStG die gesetzliche Grundlage dafür, dass Korrekturen bei der Zusammenrechnung der Gewerbeerträge der Organgesellschaften auf der Ebene des Organträgers vorgenommen werden können. Derartige Korrekturen können erforderlich werden, wenn sich auf Grund der genannten Zusammenrechnung ungerechtfertigte doppelte steuerliche Belastungen oder doppelte steuerliche Entlastungen ergeben (BFH, Urteile vom 06. November 1985 I R 56/82, BStBl. II 1986, 73, zur Korrektur einer Teilwertabschreibung; vom 18. September 1996 I R 44/95, BStBl. II 1997, 181, zur Korrektur von Dauerschulden; vom 27. September 2006 IV R 50/98, BFH/NV 2007, 239, zur Tarifbegrenzung nach § 32c EStG 1990 auf Dividenden der Organgesellschaft; vom 05. November 2009 IV R 57/06, BStBl. II 2010, 646, zur Korrektur einer Teilwertabschreibung).

cc) Zu derartigen ungerechtfertigten steuerlichen Entlastungen gehört die erweiterte Kürzung des Gewerbeertrags nach § 9 Nr. 1 Satz 2 GewStG bei einer Organgesellschaft, wenn der entsprechende Ertrag bei einer anderen Organgesellschaft desselben Organkreises gewerbesteuerlichen Aufwand darstellt, der mangels entsprechender korrespondierender Norm in § 8 GewStG nicht im Wege einer Hinzurechnung ausgeglichen werden kann. In diesem Fall, zu dem der Streitfall zu zählen ist, kommt es auf Grund der Zusammenrechnung der Gewerbeerträge beim Organträger zu einer uneingeschränkten Minderung des Gewerbeertrags auf Grund der Pachtzahlung der den Grundbesitz nutzenden Organgesellschaft, dem kein entsprechender Gewerbeertrag der überlassenden Organgesellschaft gegenübersteht, weil dieser von der erweiterten Kürzung des § 9 Nr. 1 Satz 2 GewStG erfasst wird. § 2 Abs. 2 Satz 2 GewStG gebietet daher die Versagung der erweiterten Kürzung auf der Ebene des Organträgers (so auch FG München, Urteil vom 14. November 2005 7 K 2699/03, EFG 2006, 578; im Ergebnis auch: FG Nürnberg, FG Nürnberg, Urteil vom 03. Dezember 2009 7 K 1039/2009, n.v., Revision beim BFH: X R 4/10; Deloitte, Gewerbesteuer, § 9 Nr. 1 Rz. 40 [S. 901 f.]; Güroff in Glanegger/Güroff, GewStG, 7. Aufl. 2009, § 9 Nr. 1 Rz. 19; Blümich/Gosch, § 9 GewStG Rz. 107; wohl auch Roser in Lenski/Steinberg, GewStG, § 9 Rz. 191; offen gelassen im Rahmen des § 69 FGO: BFH, Beschluss vom 27. Februar 2002 IV S 7-10/01, BFH/NV 2002, 1052).

dd) Zu Recht hat die Klägerin festgestellt, dass die Versagung der erweiterten Kürzung nach § 9 Nr. 1 Satz 2 GewStG bei Nutzungsüberlassungen von Grundbesitz unter Organgesellschaften zu einer Schlechterstellung gegenüber Schwester-Kapitalgesellschaften, die nicht organschaftlich mit einander verbunden sind, führt. Entgegen der Auffassung der Klägerin ist dies aber verfassungsrechtlich nicht zu beanstanden, weil es sich um unterschiedliche Sachverhalte handelt. Denn Organgesellschaften sind im Gegensatz zu bloßen Schwester-Kapitalgesellschaften nicht Gewerbesteuerschuldner. Die erweiterte Kürzung nach § 9 Nr. 1 Satz 2 GewStG bei einer Schwester-Kapitalgesellschaft außerhalb einer Organschaft führt zu einer vom Gesetzgeber in Kauf genommenen - rechtspolitisch nicht durchgängig überzeugenden - isolierten Vergünstigung, der keine entsprechende Belastung der nutzenden Schwester-Kapitalgesellschaft nach § 8 GewStG gegenüber steht. Hingegen kommt es bei einer gewerbesteuerlichen Organschaft ungeachtet der eingeschränkten Selbständigkeit der einzelnen Organgesellschaft zu einer Konsolidierung der Gewerbeerträge auf der Ebene des Organträgers und damit zu einer Zusammenrechnung der einzelnen Erträge und Aufwendungen der Organgesellschaften. Diese Zusammenrechnung lässt eine Prüfung, ob es zu doppelten Be- oder Entlastungen gekommen ist, zu, während diese bei der uneingeschränkten gewerbesteuerlichen Selbständigkeit einer nicht in einen Organkreis eingebundenen Schwester-Kapitalgesellschaft nicht zulässig ist. Aus diesem Grunde ist es nicht zu beanstanden, wenn sich unterschiedliche Gewerbesteuerbelastungen ergeben, je nachdem ob es sich um Organgesellschaften oder um nicht organschaftlich miteinander verbundene Schwester-Kapitalgesellschaften handelt.

3. Die Kostenentscheidung folgt aus § 135 Abs. 1 FGO. Die Revision wird nach § 115 Abs. 2 Nr. 1 und Nr. 2 FGO zugelassen, da zu der streitigen Frage bereits eine Revision anhängig ist (Aktenzeichen beim BFH: X R 4/10) und zudem noch weitere vergleichbare Verfahren beim Beklagten streitig sind.