Entscheidung 11 U 36/22

Metadaten

| Gericht | OLG Brandenburg 11 . Zivilsenat | Entscheidungsdatum | 07.12.2022 | |

|---|---|---|---|---|

| Aktenzeichen | 11 U 36/22 | ECLI | ECLI:DE:OLGBB:2022:1207.11U36.22.00 | |

| Dokumententyp | Urteil | Verfahrensgang | - | |

| Normen | ||||

Tenor

-

1. Der Antrag auf Aussetzung des Verfahrens wird abgelehnt.

2. Die Berufung der Klägerin gegen das Urteil des Landgerichts Cottbus vom 02.02.2022, Az. 2 O 194/21, wird zurückgewiesen.

3. Die Klägerin hat die Kosten des Berufungsverfahrens zu tragen.

4. Das Urteil ist vorläufig vollstreckbar. Das in Ziffer 1 genannte Urteil des Landgerichts Cottbus ist ohne Sicherheitsleistung vorläufig vollstreckbar.

5. Die Revision wird nicht zugelassen.

Gründe

-

I.

Die Klägerin verlangt von der Beklagten die Rückabwicklung eines Lebensversicherungs- und eines Rentenversicherungsvertrages nach Widerspruch.

Versicherungsvertrag Nr. …601

Die Klägerin beantragte am 28.07.1995 bei der Beklagten, die damals noch unter „…“ firmierte, den Abschluss einer kapitalbildenden Lebensversicherung mit dreißigjähriger Versicherungsdauer und monatlich zu zahlendem Beitrag in Höhe von 21,00 DM. Die Beklagte nahm diesen Vertrag durch Zusendung des Versicherungsscheins, der Verbraucherinformationen, der AVB und der Garantiewerttabelle unter dem 22.09.1995 mit Wirkung zum 01.10.1995 an.

Die Verbraucherinformationen enthielten folgende Belehrung über das Widerspruchsrecht:

Wegen der Einzelheiten wird auf die vorgelegten Verbraucherinformationen Bezug genommen.

Auf Antrag der Klägerseite vom 28.06.2003 wurde der Vertrag ab August 2003 für vier Monate beitragsfrei gestellt. Ab Dezember 2003 nahm sie die Beitragszahlung wieder auf.

Am 26.09.2011 kündigte die Klägerin den Vertrag. Sie zahlte bis zu diesem Zeitpunkt Beiträge in Höhe von insgesamt 2.017,24 EUR.

Die Beklagte rechnete den Vertrag ab und zahlte der Klägerin im Oktober 2011 einen Rückkaufswert von 2.096,30 EUR aus.

Am 09.10.2020 erklärte die Klägerin den Widerspruch gegen den Vertrag, den die Beklagte zurückwies.

Versicherungsvertrag Nr. …602

Die Klägerin beantragte am 28.07.1995 bei der Beklagten den Abschluss einer Rentenversicherung mit Kapitalwahlrecht und Berufsunfähigkeitsschutz mit einem monatlichen Beitrag von 60,00 DM. Die Beklagte nahm diesen Vertrag durch Zusendung des Versicherungsscheins, der Verbraucherinformationen, der AVB und der Garantiewerttabelle unter dem 22.09.1995 mit Wirkung zum 01.10.1995 an.

Das Antragsformular enthielt folgende Belehrung:

Auf Antrag der Klägerseite vom 28.06.2003 wurde der Vertrag ab August 2003 für vier Monate beitragsfrei gestellt. Ab Dezember 2003 nahm sie die Beitragszahlung wieder auf. Sie zahlte bis zum 31.12.2020 Beiträge in Höhe von insgesamt mindestens 9.108,99 EUR.

Am 09.10.2020 erklärte die Klägerin den Widerspruch gegen den Vertrag. Die Beklagte wies den Widerspruch zurück, deutete diesen in eine Kündigung um und zahlte der Klägerin zum 31.12.2020 einen Rückkaufswert von 11.534,24 EUR aus.

Mit Schreiben vom 03.02.2021 ließ die Klägerin über ihre jetzigen Prozessbevollmächtigten außergerichtlich gegenüber der Beklagten erklären, dass die Umdeutung zu Unrecht erfolgt sei und der ausgezahlte Rückkaufswert am 02.02.2021 zurücküberwiesen worden sei, „da der Vertrag weiterhin Bestand hat.“ Wegen der Einzelheiten wird auf das als Anlage B12 vorgelegte Schreiben Bezug genommen. Überdies wurde die Beklagte aufgefordert, einen Rückabwicklungsbetrag von insgesamt 15.712,34 EUR (bezüglich beider Verträge) zu zahlen.

Die Klägerin zahlte auch nach dem 31.12.2020 weiterhin vorbehaltlos die monatlichen Versicherungsbeiträge in Höhe von 30,67 EUR.

Die Klägerin hat erstinstanzlich behauptet, auf den Vertrag mit der Endung -602 sogar Beiträge in Höhe von 9.231,67 EUR gezahlt zu haben.

Sie hat die Ansicht vertreten, sie habe aufgrund der fehlerhaften Belehrungen in beiden Verträgen am 09.10.2020 noch wirksam widersprechen können. Einschließlich gezogener Nutzungen und unter Berücksichtigung bereits ausgezahlter Rückkaufswerte sowie der Risikoanteile hat sie zunächst die Ansicht vertreten, ihr stehe ein Zahlbetrag in Höhe von 15.712,34 EUR gegen die Beklagte zu. In der mündlichen Verhandlung vom 18.10.2021 hat die Klägerin beantragt, die Beklagte zu verurteilen, an sie 15.712,34 EUR nebst Zinsen in Höhe von fünf Prozentpunkten über dem Basiszinssatz seit 31.10.2020, sowie 814,90 EUR für vorgerichtliche Rechtsverfolgungskosten nebst Zinsen in Höhe von fünf Prozentpunkten über dem Basiszinssatz ab Rechtshängigkeit zu zahlen.

Innerhalb der nachgelassenen Schriftsatzfrist hat die Klägerin ihren Klageantrag in der Hauptsache auf 14.391,55 EUR bei unveränderter Antragstellung im Übrigen reduziert. Die Beklagtenseite hat der teilweisen Klagerücknahme noch vor der Urteilsverkündung zugestimmt.

Das Landgericht hat die Klage jedoch unter Zugrundelegung der Antragstellung in der mündlichen Verhandlung vom 18.10.2021 vollumfänglich abgewiesen. Einen Tatbestandsberichtigungsantrag der Klägerin vom 13.02.2022 hat das Landgericht zurückgewiesen. Wegen der Einzelheiten wird auf den Beschluss vom 07.03.2022 Bezug genommen.

Zur Begründung seines Urteils hat das Landgericht ausgeführt, dass ein Rückabwicklungsanspruch nicht bestehe, weil das Widerspruchsrecht jedenfalls verwirkt sei und es der Klägerin daher verwehrt sei, sich darauf zu berufen.Gegen das am 08.02.2022 zugestellte Urteil wendet sich die Klägerin mit ihrer am 23.02.2022 eingereichten und am 04.04.2022 begründeten Berufung. Insoweit führt sie an, dass das Landgericht bereits verkannt habe, dass eine Treuwidrigkeit der Ausübung des Widerspruchsrechts überhaupt nur dann in Betracht komme, wenn der Versicherungsnehmer ordnungsgemäß über sein Widerspruchsrecht belehrt worden sei, was hier unstreitig nicht der Fall sei. Zudem seien gravierende Umstände, die nach der höchstrichterlichen Rechtsprechung erforderlich seien, um von einer treuwidrigen Rechtsausübung ausgehen zu können, nicht ersichtlich.

Im Übrigen habe der EuGH mit seiner Entscheidung vom 09.09.2021 (C-33/20, C-155/20 und C-187/20) klar zum Ausdruck gebracht, dass es dem Gewerbetreibenden im Falle einer nicht ordnungsgemäßen Belehrung verwehrt sei, sich auf die Treuwidrigkeit des Widerspruchs bzw. eines Widerrufs zu berufen. Der Rechtsstreit sei jedenfalls mit Blick auf die gemäß Art. 267 AEUV erfolgten Vorlagen des LG Erfurt vom 30.12.2021 (8 O 1519/20) und vom 13.01.2022 (8 O 1463/20) an den Europäischen Gerichtshof nach § 148 ZPO auszusetzen.

Die Klägerin beantragt:

Unter Abänderung des am 02.02.2022 verkündeten Urteils des Landgerichts Cottbus, Az. 2 O 194/21, wird die Beklagte verurteilt,

an sie 14.391,55 EUR nebst Zinsen in Höhe von fünf Prozentpunkten über dem Basiszinssatz aus 14.391,55 EUR seit dem 31.10.2020 zu zahlen,

an sie eine vorgerichtlich entstandene Rechtsanwaltsvergütung in Höhe von 814,90 EUR nebst Zinsen in Höhe von fünf Prozentpunkten über dem Basiszinssatz seit Rechtshängigkeit zu zahlen.

Die Beklagte beantragt,

die Berufung zurückzuweisen.

Sie verteidigt das angegriffene Urteil.

II.

Die zulässige Berufung der Klägerin ist unbegründet. Das Landgericht hat die Klage in dem nach teilweiser Klagerücknahme noch rechtshängigen Umfang im Ergebnis zu Recht abgewiesen.

1.

Die Klägerin hat die Klage in der Hauptsache mit nachgelassenem Schriftsatz vom 05.11.2021 wirksam in Höhe von 1.320,79 EUR zurückgenommen. Die gemäß § 269 Abs. 1 ZPO erforderliche Einwilligung in die teilweise Klagerücknahme hat die Beklagte mit Schriftsatz vom 23.11.2021 erteilt mit der Folge, dass insoweit die Rechtshängigkeit der Klage entfiel, § 269 Abs. 3 Satz 1 ZPO.

2.

In der Sache bleibt die Berufung allerdings ohne Erfolg; das landgerichtliche Urteil ist im Ergebnis zutreffend. Die von der Klägerin geleisteten Beitragszahlungen erfolgten mit Rechtsgrund im Sinne des § 812 Abs. 1 Satz 1 1. Alt. BGB. Von diesen Verträgen konnte sie sich nicht durch ihre am 09.10.2020 erklärten Widersprüche lösen.

a.

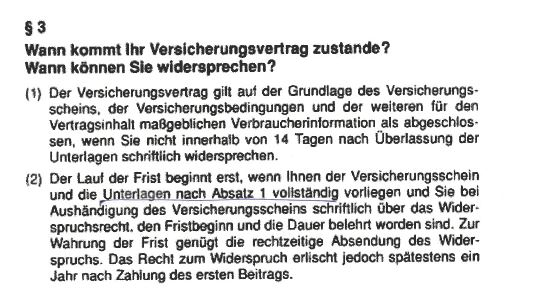

Der Vertrag sollte in beiden Fällen im Wege des sogenannten Policenmodells zustande kommen. Gemäß § 5a Abs. 1 Satz 1 VVG a.F. galt der Vertrag demnach auf der Grundlage des Versicherungsscheins, der Versicherungsbedingungen und der weiteren für den Vertragsinhalt maßgeblichen Verbraucherinformation als abgeschlossen, wenn der Versicherungsnehmer nicht innerhalb von vierzehn Tagen nach Überlassung der Unterlagen schriftlich widerspricht. Der Lauf der Frist begann nach § 5a Abs. 2 Satz 1 VVG a.F. erst, wenn dem Versicherungsnehmer der Versicherungsschein und die Unterlagen vollständig vorliegen und der Versicherungsnehmer bei Aushändigung des Versicherungsscheins schriftlich, in drucktechnisch deutlicher Form über das Widerspruchsrecht, den Fristbeginn und die Dauer belehrt worden ist.

Diese Voraussetzungen sind in Bezug auf beide streitgegenständlichen Verträge nicht erfüllt. Die Widerspruchsbelehrung zur Vertrags-Nr. …601 ist ungeachtet sonstiger Wirksamkeitsbedenken jedenfalls nicht drucktechnisch deutlich gestaltet, sondern geht ohne gesonderte Hervorhebung in den im Übrigen gleichartig gehaltenen Verbraucherinformationen vollkommen unter.

Die Belehrung zur Vertrags-Nr. ….602 weist jedenfalls unzutreffend eine gesetzliche Widerspruchsfrist von nur zehn Tagen aus.Die Regelung des § 5a Abs. 2 Satz 4 VVG a.F., wonach das Widerspruchsrecht spätestens ein Jahr nach Zahlung der ersten Prämie erlischt, ist richtlinienkonform dergestalt zu schließen, dass die Vorschrift im Bereich der Lebens- und Rentenversicherung nicht anwendbar ist und somit das Widerspruchsrecht im Falle einer fehlerhaften Belehrung grundsätzlich fortbestand (vgl. BGH, Urt. v. 07.05.2014 - IV ZR 76/11, Rn. 16 und 21 ff., zitiert nach juris).

b.

Der Klägerin ist es jedoch nach der Vorschrift des § 242 BGB, aus der der das gesamte Rechtsleben dominierende Grundsatz abzuleiten ist, wonach ein jeder in Ausübung seiner Rechte und in Erfüllung seiner Pflicht nach Treu und Glauben zu handeln hat (so insb. Grüneberg/Grüneberg, BGB, 81. Aufl., 2022, § 242 Rn. 1, m.w.N.), wegen widersprüchlicher Rechtsausübung verwehrt, sich noch auf ein eventuelles Nichtzustandekommen der streitgegenständlichen Verträge zu berufen und deren bereicherungsrechtliche Rückabwicklung zu verlangen (vgl. st. BGH-Rspr.; grundlegend BGH, Urt. v. 16.07.2014 - IV ZR 73/13, Rn. 32 ff., gutgeheißen durch BVerfG, Beschl. v. 02.02.2015 - 2 BvR 2437/14, Rn. 21 und Rn. 42 ff., jeweils zitiert nach juris; sowie aus der ständigen Rspr. des Senats: Hinweisbeschl. v. 20.06.2022 - 11 U 128/21; Hinweisbeschl. v. 27.04.2022 - 11 U 222/21; Urt. v. 25.03.2020 – 11 U 2/19; Hinweisbeschl. v. 08.04.2020 – 11 U 3/20; Hinweisbeschl. v. 19.05.2021 - 11 U 83/21).

Der Bundesgerichtshof geht in mittlerweile gefestigter Judikatur, der sich der Senat in ständiger Rechtsprechung angeschlossen hat, davon aus, dass dieser Grundsatz ausnahmsweise auch für nicht ordnungsgemäß belehrte Versicherungsnehmer gilt, wenn besonders gravierende Umstände – für die sich keine allgemeingültigen Maßstäbe finden lassen – festgestellt werden, die aus der Sicht des Versicherers den Schluss rechtfertigen, der jeweilige Kunde hätte selbst bei Kenntnis seines einseitigen Lösungsrechts davon keinen Gebrauch gemacht und an dem Versicherungsvertrag festgehalten (vgl. dazu insb. BGH, Beschl. v. 11.11.2015 - IV ZR 117/15, Rn. 16 ff.; Beschl. v. 27.01.2016 - IV ZR 130/15, Rn. 16, jeweils zitiert n. juris; Senat, Urt. v. 25.03.2020 – 11 U 2/19). In solchen Konstellationen knüpft die Treuwidrigkeit nicht (nur) an die jahrelange Prämienzahlung nach ordnungsgemäßer Belehrung an, sondern auch daran, dass der Versicherungsnehmer durch sein Verhalten den Eindruck objektiv erweckt hat, an dem Rechtsgeschäft unbedingt festhalten zu wollen (vgl. BGH, Beschl. v. 11.11.2015 - IV ZR 117/15, Rn. 19; Beschl. v. 13.01.2016 - IV ZR 117/15, Rn. 5, zitiert n. juris).

Ob besonders gravierende Umstände vorliegen, die auch bei nicht ordnungsgemäßer Belehrung einen Widerspruch gemäß § 5a VVG a.F. ausschließen, ist eine vom Tatgericht nach den Umständen des Einzelfalles zu beantwortende Frage (zuletzt BGH, Beschl. v. 20.07.2022 - IV ZR 463/21).

Diese Voraussetzungen sind im Streitfall erfüllt. Die Klägerin verhielt sich objektiv widersprüchlich; unredliche Absichten oder ein Verschulden auf ihrer Seite setzt der Erfolg des Einwands missbräuchlicher Rechtsausübung nicht voraus.

aa.

Für das insoweit gem. § 242 BGB zu beurteilende Verhalten der Klägerin unter dem Gesichtspunkt des venire contra factum proprium ist dabei zunächst maßgeblich, dass sie in Bezug auf beide Verträge eine zeitlich begrenzte Beitragspause mit der Beklagten vereinbarte, die für sich genommen bereits das Bestehen des jeweiligen Betrages voraussetzte und deren Vereinbarung der eines vertraglichen Neuabschlusses gleichzusetzen ist.

Anders als von Klägerseite dargestellt, handelte es sich bei der „Beitragspause“ gerade nicht um die Wahrnehmung ihr vertraglich zustehender Rechte.

Es ist anerkannt, dass in dem Begehren des Versicherungsnehmers, beitragsfrei geführte Verträge wieder in Vollzug zu setzen, regelmäßig ein Verhalten liegt, das bei dem Versicherer den Eindruck erweckt, der Versicherungsnehmer wolle den Versicherungsvertrag unbedingt fortsetzen, und dass dies zu einer Treuwidrigkeit eines später erklärten Widerspruchs führen kann (vgl. BGH, Beschl. v. 08.09.2021 - IV ZR 133/20, Rn. 18; ders., Beschl. v. 13.01.2016 - IV ZR 117/15, Rn. 5, zitiert jeweils nach juris). Denn ist ein Vertrag aufgrund einer entsprechenden Erklärung des Versicherungsnehmers gemäß § 165 Abs. 1 VVG bzw. § 174 VVG a.F. in eine prämienfreie Versicherung umgewandelt worden, hat der Versicherungsnehmer grundsätzlich keinen Anspruch auf eine Wiederherstellung des ursprünglichen Vertrages (Prölss/Martin/Reiff, VVG, 31. Aufl., § 165 Rn. 19). Begehrt er eine solche Wiederherstellung dennoch und erklärt sich der Versicherer damit einverstanden, ist dies rechtlich wie ein Neuabschluss des Versicherungsvertrages anzusehen (BGH, Urt. v. 23.06.1993 - IV ZR 37/92, Rn. 19; Beschl. v. 08.09.2021 - IV ZR 133/20, Rn. 18 zitiert nach juris).

Nichts anderes gilt für den Fall, dass der Kläger als Versicherungsnehmer jeweils schon bei der Beantragung der Beitragsfreistellung deutlich macht, diese für einen von Vornherein begrenzten Zeitraum zu wünschen (vgl. Senat, Beschl. v. 30.11.2022 - 11 U 77/22; OLG Hamm, Urt. v. 13.12.2019 - 20 U 188/19, Rn. 12, zitiert nach juris). Der Klägerin wird weder durch § 165 Abs. 1 VVG bzw. § 174 VVG a.F. noch in den hier dem Vertrag zugrunde liegenden Bedingungen das Recht eingeräumt, die von ihr begehrte Beitragsfreistellung einseitig zu befristen. Vielmehr war sie lediglich berechtigt, zu verlangen, dass der Vertrag ganz oder teilweise beitragsfrei gestellt wird, was dann aber dauerhaft zu den in § 165 VVG (§ 174 VVG a.F.) bestimmten Rechtsfolgen führt. Stimmt der Versicherer, wozu er nicht verpflichtet ist, einem von Vornherein zeitlich begrenzten Beitragsfreistellungsverlangen zu, handelt es sich auch dabei - ebenso wie bei dem späteren Verlangen des Versicherungsnehmers, den Vertrag wieder in Vollzug zu setzen - um eine Abänderung des Vertrages, die einem Neuabschluss gleichkommt (Senat, a.a.O.; OLG Hamm, a.a.O.).

bb.

In Bezug auf den Vertrag Nr. … 601 ist zudem in der Gesamtwertung zu berücksichtigen, dass die Klägerin diesen bereits im Jahr 2011 gekündigt, vollständig beendet und insbesondere den ausgezahlten Rückkaufswert widerspruchslos in Empfang genommen hat, sodass die Beklagte jedenfalls rund neun Jahre später berechtigterweise nicht mehr davon ausgehen musste, dass der Vertrag rückabgewickelt wird. Zwar schließt die Kündigung und die darauf folgende einvernehmliche Auszahlung des Rückkaufswertes einer Lebensversicherung - wenn der Versicherungsnehmer nicht ausreichend belehrt wurde oder auf andere Weise Kenntnis von seinem Widerspruchsrecht hatte - den späteren Widerspruch/Widerruf des Vertrages nicht aus (vgl. BGH, Urteil v. 16.10.2013 - IV ZR 52/12, Rn. 24, zitiert nach juris). Das verbietet aber nicht, die Kündigung und die mit dieser verbundene Vertragsabwicklung bei der Würdigung, ob die Ausübung des Widerspruchsrechts im Einzelfall rechtsmissbräuchlich ist, zu berücksichtigen. Der Zeitablauf zwischen Kündigung und Widerspruch ist in die Bewertung vielmehr miteinzubeziehen (vgl. OLG München, Urt. v. 31.08.2018 - 25 U 607/18, Rn. 24, zitiert nach juris - Nichtzulassungsbeschwerde zurückgewiesen durch BGH, Beschl. v. 03.06.2020 - IV ZR 214/18; s.a. Senat, Beschl. v. 08.11.2022 – 11 U 168/22).

Außerdem dient der Widerspruch der Klägerin in Anbetracht der vorgenannten Umstände offen erkennbar nicht mehr der Zweckbestimmung der damaligen gesetzlichen Regelungen bzw. der zugrundeliegenden Richtlinien. Der Europäische Gerichtshof hat in seiner vorzitierten Entscheidung (Urt. v. 19.12.2019 - C-355/18 bis C-357/18 und C-479/18, Rn. 120, zitiert jeweils nach juris) - wenn auch im Zusammenhang mit der Frage zur Verjährung von Zinsansprüchen - klargestellt, dass das insoweit relevante Ziel der entsprechenden Regelungen der Richtlinien 90/619 (Art. 15 Abs. 1), 2002/83 (Art. 35 Abs. 1) und 2009/138 (Art. 186 Abs. 1) der Schutz der Wahlfreiheit des Versicherungsnehmers ist, und diese nicht dazu dienen sollen, ihm eine höhere Rendite zu ermöglichen oder gar auf die Differenz zwischen der effektiven Rendite des Vertrags und dem Satz der Vergütungszinsen zu spekulieren (vgl. Senat, Beschl. v. 30.11.2022 – 11 U 77/22).

cc.

Hinsichtlich des Vertrages Nr. …602 ist zudem als erheblich treuwidrig zu werten, dass die Klägerin die Beiträge trotz Widerspruch seit inzwischen fast zwei Jahren weiterhin vorbehaltlos zahlt.

Bei der Prüfung, ob eine unzulässige Rechtsausübung vorliegt, ist auf den Zeitpunkt der letzten mündlichen Tatsachenverhandlung abzustellen; der Tatrichter kann bei der Prüfung der Voraussetzungen des § 242 BGB auch solche Umstände berücksichtigen, die erst nach Geltendmachung des Gestaltungsrechts eintreten (vgl. BGH, Urt. v. 07.11.2017 - XI ZR 369/16, Rn 17; s.a. BGH, Urt. v. 12.07.2016 - XI ZR 501/15, Rn. 20, zitiert jeweils nach juris). Ein insoweit relevantes widersprüchliches Verhalten kann etwa darin liegen, dass nach Ausübung eines Widerrufsrechts bezüglich eines Darlehensvertrages der Darlehensnehmer die vertraglich geschuldeten Raten weiterhin vorbehaltlos zahlt (vgl. Staudinger/Herresthal (2021) BGB § 358 Rn. 167a; s.a. MüKo BGB/Schubert, 9. Aufl., § 242 Rn. 424; s.a.: OLG Stuttgart, Urt. v. 07.02.2017 - 6 U 40/16, Rn. 74; Nichtzulassungsbeschwerde zurückgewiesen durch BGH, Beschl. v. 13.03.2018 - XI ZR 154/17; OLG Stuttgart, Urt. v. 06.12.2016 - 6 U 95/16, Rn. 25; OLG Köln, Beschl. v. 16.11.2017 - 12 U 118/17, Rn. 6; dass., Beschl. v. 07.03.2017 - 13 U 10/17, Rn. 8 f. - zitiert jeweils nach juris).Dieser Rechtsgedanke muss auch im vorliegenden Fall gelten. Durch die vorbehaltlose Weiterzahlung ab 01.01.2021 trotz des laufenden Rechtsstreits verdeutlicht die Klägerin, dass es ihr in erster Linie darauf ankommt, eine formale Rechtsposition auszunutzen, obwohl sie offensichtlich selbst nicht davon ausgeht, dem Vertrag tatsächlich wirksam widersprochen zu haben, sie diesen viel mehr ohne Einschränkungen und Vorbehalte weiterhin vertragsgerecht bedient. Hiervon zeugt nicht zuletzt auch der Umstand, dass sie den Rückkaufswert zurückzahlte und dabei ausdrücklich erwähnte, dass der Vertrag aus ihrer Sicht nach wie vor bestehe.

3.

Der hier vertretenen Rechtsauffassung steht nicht die klägerseits angeführte Entscheidung des EuGH vom 09.09.2021 entgegen (verbundene Sachen C-33/20, C-155/20, C-187/20 [UK ua/Volkswagen Bank GmbH ua], NJW 2022, 40), die sich auf Kreditverträge und die zugrundeliegende unionsrechtliche Richtlinienrechtslage bezieht. Hinsichtlich der hier maßgeblichen Lebensversicherungsverträge unterscheidet sich die Rechtslage (ständige Rechtsprechung des Senats; so im Übrigen auch OLG Hamm, Beschl. v. 25.08.2022 - 20 U 155/20; Rn: 16 ff.; OLG Dresden, Beschl. v. 28.04.2022 - 4 U 2762/21, Rn. 8; OLG Frankfurt, Urt. v. 09.03.2022 - 7 U 30/21, Rn. 37 ff.; OLG Karlsruhe, Beschl. v. 09.02.2022 - 12 U 80/21, Rn. 9 ff.; jeweils zitiert nach juris). Vielmehr ist auf die zur Rückabwicklung von Lebensversicherungen ergangene Entscheidung des EuGH in der verbundenen Rs. Rust-Hackner abzustellen. Wird danach dem Versicherungsnehmer – wie auch hier – durch eine womöglich vorhandene, aber unzureichende Belehrung nicht die Möglichkeit genommen, sein Rücktrittsrecht im Wesentlichen unter denselben Bedingungen wie bei zutreffender Belehrung auszuüben, wäre es nämlich unverhältnismäßig, es ihm zu ermöglichen, sich von den Verpflichtungen aus einem in gutem Glauben geschlossenen Vertrag zu lösen (vgl. EuGH (3. Kammer), Urt. v. 19.12.2019 – C-355/18, C-356/18, C-357/18, C-479/18 [Rust-Hackner ua/Nürnberger Versicherung Aktiengesellschaft Österreich sowie weitere], NJW 2020, 667, Rn. 79).

Wenn aber den Mitgliedstaaten danach die Regelung der Modalitäten der Ausübung des Rücktrittsrechts bzw. Widerspruchsrechts im Einzelnen überlassen bleibt, können damit naturgemäß auch Einschränkungen einhergehen (vgl. EuGH, Beschl. v. 28.05.2020 - C-803/19, Rn. 27; EuGH, Urt. v. 19.12.2019 - C-355/18 bis C-357/18 und C-479/18, Rn. 62, zitiert jeweils nach juris). Eine solche Einschränkung des im deutschen Recht vorgesehenen Widerspruchsrechts ergibt sich dabei aus dem in § 242 BGB geregelten Grundsatz von Treu und Glauben. Das Gebot der praktischen Wirksamkeit der europarechtlichen Vorgaben aus den Lebensversicherungsrichtlinien steht der Anwendung des Grundsatzes von Treu und Glauben und des Verbots widersprüchlicher Rechtsausübung aus § 242 BGB nicht entgegen, weil zum einen die Ausübung des Widerspruchsrechts in das nationale Zivilrecht eingebettet bleibt und weil zum anderen die nationalen Gerichte ein missbräuchliches Verhalten auch nach der Rechtsprechung des EuGH berücksichtigen dürfen (vgl. BGH, Urt. v. 16.07.2014 - IV ZR 73/13, Rn. 42; nachfolgend BVerfG, Beschl. v. 02.02.2015 - 2 BvR 2437/14, Rn. 44; OLG Hamburg, Beschl. v. 06.08.2020 - 9 U 35/20, Rn. 16 f.; zitiert jeweils nach juris).

Zum Einwand von Treu und Glauben ist entgegen der Ansicht der Berufung eine Vorlage an den Gerichtshof der Europäischen Union nicht erforderlich. Die Maßstäbe für eine Berücksichtigung der Gesichtspunkte von Treu und Glauben sind in der Rechtsprechung des Gerichtshofs geklärt. Die Anwendung auf den Einzelfall obliegt dem nationalen Gericht und beeinträchtigt die praktische Wirksamkeit des Gemeinschaftsrechts und den Sinn und Zweck des Widerspruchsrechts nicht (vgl. BGH, Beschl. v. 25.11.2020 - IV ZR 318/18, Rn. 21, zitiert nach juris, m.w.N.). Soweit sich die Anregung zur Vorlage auch auf die Frage bezieht, ob der Zeitablauf für die Verneinung des Widerspruchsrechts genügt, ist bereits nicht ersichtlich, dass dies eine Rechtsfrage im hiesigen Verfahren betrifft, da das Gericht seine Argumentation gerade nicht auf den bloßen Zeitablauf stützt.

Die Frage, ob und unter welchen Voraussetzungen das Lösungsrecht gemäß § 5a Abs. 1 VVG a.F. durch den Grundsatz von Treu und Glauben gemäß § 242 BGB eingeschränkt sein kann, ist mithin sowohl im nationalen Recht als auch im Unionsrecht zweifelsfrei geklärt (Senat, Beschl. v. 17.08.2022 - 11 U 237/21, Rn. 19 ff.; OLG Hamm, Hinweisbeschl. v. 03.05.2022 – 20 U 73/22, Rn. 19, zitiert nach juris, m.w.N.). Daran ändert auch die Entscheidung des EuGH vom 09.09.2021 nichts. Zwar hat der Gerichtshof der Europäischen Union dort entschieden, Art. 14 Abs. 2 der RL 2008/48/EG sei dahin auszulegen, dass es bei einem unter diese Richtlinie fallenden Kreditvertrag dem Kreditgeber verwehrt sei, sich gegenüber der Ausübung des Widerrufsrechts auf den Einwand der Verwirkung zu berufen, wenn eine der in Art. 10 Abs. 2 dieser Richtlinie vorgesehenen zwingenden Angaben nicht erfolgt sei. Diese Entscheidung bezieht sich jedoch – wie bereits dargetan – auf eine andere Richtlinie und andere – nämlich dort inhaltlich wesentliche – Richtlinienverstöße und steht damit nicht im Widerspruch zu den Ausführungen des EuGH im Urteil vom 19.12.2019 in der Rechtssache Rust-Hackner. Es gibt keinen Anhaltspunkt dafür, dass der EuGH mit seinem Urteil vom 09.09.2021 etwas an der Rechtsprechung zu Widerspruchsbelehrungen in Versicherungsverträgen ändern wollte (Senat, a.a.O.; OLG Hamm, a.a.O., sowie v. 22.09.2021 - 20 U 121/19, BeckRS 2021, 40016). Auf diesen Gesichtspunkt geht das OLG Rostock in seinen gegenläufigen Entscheidungen vom 09.11.2021 und 08.03.2022 (4 U 51/21, BeckRS 2021, 41766 und BeckRS 2022, 3725) nicht ein, weshalb auch diese Entscheidungen an der Rechtsauffassung des Senats sowie daran, dass die maßgeblichen Rechtsfragen geklärt sind, nichts ändern (so schon Senat, Beschl. v. 17.08.2022 - 11 U 237/21, Rn. 19 ff., m.w.N.).

Eine erneute Vorlage an den Gerichtshof der Europäischen Union ist daher ebenso wenig geboten wie eine Aussetzung des vorliegenden Verfahrens im Hinblick auf die seitens des Landgerichts Erfurt mit Beschluss vom 13.01.2022 (8 O 1463/20) erfolgte Vorlage (Senat, Beschl. v. 17.08.2022 - 11 U 237/21, Rn. 19 ff.; s.a.: OLG Karlsruhe, Beschl. v. 09.02.2022 - 12 U 80/21, Rn. 10 ff., zitiert nach juris, jeweils m.w.N.). Auch aus dem Beschluss des Verfassungsgerichtshofs Rheinland-Pfalz vom 22.07.2022 (VGH B 70/21) folgt nichts anderes, da der Gerichtshof die angegriffene Entscheidung des OLG Koblenz vor allem auch unter dem Aspekt bemängelte, dass das Fachgericht nicht ausreichend begründet habe, weshalb es selbst abschließend entscheiden könne (vgl. auch OLG Hamm, Beschl. v. 25.08.2022 - 20 U 155/22, Rn. 23, zitiert nach juris).

Nur ergänzend ist zu erwähnen, dass eine Aussetzung mit Blick auf die Vorlage des LG Erfurt vom 30.12.2021 (8 O 1519/20) bereits deshalb nicht in Betracht kommt, weil sich diese durch Rücknahme der Vorlagefrage erledigt hat (vgl. EuGH, Beschl. v. 06.04.2022 – C-2/22).

4.

Mangels Anspruch in der Hauptsache besteht auch kein Anspruch auf die Nebenforderungen.

5.

Die Kostenentscheidung folgt aus § 97 ZPO. Die Entscheidung zur vorläufigen Vollstreckbarkeit beruht auf §§ 708 Nr. 10, 713 ZPO.

6.

Die Revision war in Ermangelung der gesetzlichen Voraussetzungen gemäß § 543 Abs. 2 Satz 1 ZPO i.V.m. § 133 GVG nicht zuzulassen. Die vorliegende Rechtssache beruht hinsichtlich des rechtsmissbräuchlichen Verhaltens der Klägerin auf den Besonderheiten des hier zu entscheidenden Einzelfalls. Die maßgeblichen Rechtsfragen sind höchstrichterlich geklärt; die Entscheidung steht im Einklang mit der Rechtsprechung des Bundesgerichtshofs und des Europäischen Gerichtshofes.