ärztliche Heilbehandlung, ärztliche Leistung, Care-Plus-Verträge, Heilbehandlung, Konsultation, Kooperatisonverträge, Pflegeheim, Regelvisite, Rufbereitschaft, Rund-um-die-Uhr-Versorgung, Überweisung

Metadaten

| Gericht | FG Cottbus 7. Senat | Entscheidungsdatum | 14.02.2024 | |

|---|---|---|---|---|

| Aktenzeichen | 7 K 7004/22 | ECLI | ECLI:DE:FGBEBB:2024:0214.7K7004.22.00 | |

| Dokumententyp | Urteil | Verfahrensgang | - | |

| Normen | 140a SGB V §, 4 Nr. 14 Buchst. a) UStG §, 92b SGB XI §, 132 Abs. 1 Buchst. b MwStSystRL Art., 132 Abs. 1 Buchst. c MwStSystRL Art. | |||

Leitsatz

-

1. Für die Anwendung des § 4 Nr. 14 Buchst. a UStG ist nicht erforderlich, dass die jeweilige Leistung bzw. der jeweilige Leistende den gesamten Behandlungsprozess abdeckt. Vielmehr reicht es aus, wenn die Leistung einen für den Behandlungsprozess erforderlichen Teilschritt darstellt. 2. Die Regelvisite in einem Pflegeheim, das nach der allgemeinen Lebenserfahrung von Personen mit gesundheitlichen Beeinträchtigungen bewohnt wird, dient jedenfalls zumindest dem Schutz der Gesundheit. 3. Die Rufbereitschaft ist als Sicherstellung der ärztlichen Behandlung der Pflegheimbewohner als Heilbehandlung einzustufen. Denn derartige Dienste sind für ärztliche Behandlungen in einem Pflegeheim, in welchem ständig mit einem ärztlichen Notfall gerechnet werden muss, unerlässlich und gehören zum typischen Berufsbild eines Arztes. 4. Die Fallbesprechung in multiprofessionellen Teams ist eine Heilbehandlung, denn sie dient der Optimierung der ärztlichen Versorgung der Pflegeheimbewohner und der optimalen Behandlung der Gesundheitsstörung. 5. Die Überweisung, die Konsultation anderer Fachärzte, das Ausstellen von Rezepten und die Überprüfung der Medikamentation dienen unmittelbar der Behandlung einer Gesundheitsstärung und sind Teil der Diagnose oder Behandlung. 6. Die Organisation der Vertretung ist eine Nebenleistung zu einer Heilbehandlung, da sie für die Heimbewohner die optimale ärztliche Behandlung sicherstellt.

Tenor

-

Unter Änderung der Umsatzsteuerbescheide für die Jahre 2014, 2015 und 2016 und der Zinsbescheide dazu vom 19.03.2020 in Gestalt der Einspruchsentscheidung vom 13.12.2021 werden die Umsatzsteuer für die Jahre 2014 bis 2016 sowie die Zinsen dazu jeweils auf 0,00 € festgesetzt.

Die Kosten des Verfahrens werden dem Beklagten auferlegt.

Die Hinzuziehung eines Bevollmächtigten zum Vorverfahren wird für notwendig erklärt.

Das Urteil ist hinsichtlich der Kosten vorläufig vollstreckbar. Der Beklagte kann die Vollstreckung durch Sicherheitsleistung in Höhe des Kostenerstattungsanspruchs der Klägerin abwenden, wenn nicht die Klägerin vor der Vollstreckung Sicherheit in derselben Höhe leistet.

Die Revision wird zugelassen.

Tatbestand

-

Die Beteiligten streiten darum, ob die von der Klägerin erbrachten Leistungen aus sogenannten Care-Plus-Verträgen als medizinische Leistungen steuerfrei sind.

Die Klägerin ist eine Gesellschaft bürgerlichen Rechts – GbR – und betreibt als solche ein medizinisches Versorgungszentrum – MVZ –.

In den Umsatzsteuererklärungen für die Streitjahre 2014, 2015 und 2016 (nicht paginierte Umsatzsteuerakte – UStA –) gab die Klägerin nur steuerfreie Umsätze an.

Die Klägerin nahm in den Streitjahren an der hausarztzentrierten Versorgung – M… – gemäß § 73b Sozialgesetzbuch V – SGB V – teil. Die eingeschriebenen Patienten verpflichten sich hierbei schriftlich gegenüber der Krankenkasse, nur einen von ihnen aus dem Kreis der teilnehmenden Hausärzte ausgewählten Arzt in Anspruch zu nehmen sowie ambulante fachärztliche Behandlung mit Ausnahme der Leistungen der Augenärzte und Frauenärzte nur auf dessen Überweisung.

Ferner bestanden seitens der Klägerin in den Streitjahren Kooperationsverträge mit Pflegeheimen (B… GmbH, C… GmbH und D… GmbH) zur integrierten Versorgung der Heimbewohner nach § 92b SGB XI und § 140a SGB V. Diesen Kooperationsverträgen liegt folgende Gestaltung zugrunde: Ein niedergelassener Arzt für Allgemeinmedizin schließt mit Alten- und Pflegeheimen Verträge über die medizinische Versorgung von Heimbewohnern. Ziel der Verträge ist, sowohl das Hin- und Herpendeln der Bewohner zwischen Krankenhaus und Pflegeheim zu vermeiden, als auch die Krankheitskosten zu senken. Die Leistungen des Arztes umfassen: u.a. regelmäßige Visiten einschl. ggf. notwendiger Sofortbehandlungen ("Bedside"-Diagnostik), Rufbereitschaft in der Nacht und außerhalb der üblichen Dienstzeiten und die Koordinierung des ärztlichen Therapieplans und der Medikation unter Einbeziehung mitbehandelnder Fachärzte und unter Integration des Heimpersonals. Im Streitfall wurde pro eingeschriebenem Heimbewohner und pro Belegungstag ein Betrag in Höhe von 1,60 € vom Pflegeheim an die Klägerin gezahlt. Die so erzielten Umsätze waren auf den Konten 8150 und 8151 verbucht.

Folgende Verträge wurden durch die Klägerin vorgelegt:

- Rahmenvertrag

- Vertrag zwischen E…, Praxissitz F…-GbR und der D… GmbH

- Vertrag zwischen G…, Praxissitz F…-GbR und der C… GmbH

- Vertrag zur ärztlichen Versorgung im Rahmen des Vertrages zur integrierten medizinischen und therapeutischen Versorgung von Bewohnern stationärer Pflegeeinrichtungen care plus zwischen dem Integrationsanbieter B… GmbH und den Krankenkassen und Pflegekassen aus 2011

- Vertrag zwischen dem Integrationsanbieter B… GmbH und Herrn H…, F…-GbR aus 2010

In § 1 Abs. 1 des Kooperationsvertrages mit B… GmbH zur integrierten Versorgung care-plus heiße es:

"Für eine besondere qualitätsgesicherte Versorgung der teilnehmenden Versicherten in vollstationären Pflegeeinrichtungen wird mit diesem Vertrag das vorhandene Versorgungsangebot in den Bereichen:

- ambulante ärztliche Behandlung,

- der Versorgung mit Heilmitteln und

- der stationären Pflegeleistungen nach dem SGB XI

gemäß § 92 b SGB XI i. V. m. § 140a ff. SGB V koordiniert und strukturiert (…) Die ambulanten ärztlichen Leistungen umfassen insbesondere:

- Ärztliche Regelvisiten: Der Arzt führt mindestens einmal die Woche eine Regelviste bei den teilnehmenden Bewohnern in der Pflegeeinrichtung durch.

- Ärztliche Rufbereitschaft (…)

- Fallbesprechung (…)

- Systematische Überprüfung (…) Medikation (…)."

Die Vergütung der beteiligten Ärzte erfolgt gemäß § 7 des Vertrages in Form von belegtagsbezogenen Vergütungspauschalen. Hiermit sind gemäß Anlage 2a sämtliche vertragsgegenständlichen Leistungen abgegolten. Ein darüberhinausgehender Vergütungsanspruch besteht nicht. Die Anlage 2 des Vertrages regelt die Art und Weise der Zahlung und die Berechnung ihrer Höhe nach. Dort heißt es in § 5 Abs. 1 zur Vergütung, die von den Krankenkassen an die Heime gezahlt werden:

"... Diese setzen sich zusammen aus den jeweiligen Pauschalen für die vertragsärztliche Versorgung...".

Eine Doppelabrechnung ist gemäß § 9 Abs. 4 des Vertrages verboten.

Auf die Verträge wird im Einzelnen verwiesen.

Die Klägerin hat daneben Leistungen für die Heilbehandlung der Heimbewohner abgerechnet (Versichertenpauschale, Vorhaltepauschale, Chronikerpauschale, geriatrische Betreuung).

Ab dem 29.10.2018 fand bei der Klägerin eine Außerprüfung für die Streitjahre statt. Die Prüferin war der Auffassung, dass die folgenden Umsätze steuerpflichtig seien, da es sich nicht um Heilbehandlungen gemäß § 4 Nr. 14a Umsatzsteuergesetz – UStG – handele:

Konto

Vertragspartner

2014

2015

2016

8014

M…

7.450,02 €

13.190,78 €

19.948,88 €

8120

Berufsgenossenschaft

265,17 €

253,84 €

221,36 €

8130

Unfallversicherung

138,89 €

81,53 €

409,87 €

8140

Bundeswehr und KWEA

52,27 €

8150

B… GmbH

84.443,80 €

90.586,86 €

87.641,60 €

8151

C… GmbH / D… GmbH

57.713,60 €

51.428,33 €

57.875,20 €

8520

Gutachten

5.739,67 €

5.057,60 €

6.119,44 €

Summe (brutto)

155.803,42 €

160.598,94 €

172.216,35 €

Umsatzsteuer

24.876,18 €

25.641,85 €

27.496,73 €

Die Einnahmen würden nach den Ausführungen von Herrn I… in der Schlussbesprechung vom 23.07.2019 Einnahmen darstellen, die ausschließlich aus der Praxisführung resultieren würden und somit organisatorischer Art seien. Bei den Gutachten handele es sich überwiegend um umsatzsteuerpflichtige Umsätze. Einzelaufzeichnungen seien nicht geführt worden.

Die Prüferin war zudem der Ansicht, dass die Betriebseinnahmen von B… GmbH und C… GmbH / D… GmbH aus Kooperationsverträgen zwischen Pflegeheim und Arzt resultieren würden, deren Ziel ausschließlich die Arztbindung sei und denen keine Zahlungen für Heilbehandlungen zugrunde liegen würden. Die Pflegeheime würden pro Belegtag einen Festbetrag an den Arzt zahlen. Laut Präambel solle damit die vertragliche Anbindung des Arztes erreicht werden. Die Heilbehandlungen würden direkt mit der Krankenkasse oder den Patienten abgerechnet werden. Die Verpflichtung zur Kooperation mit dem Pflegeheim diene selbst nicht der Behandlung einer Krankheit oder Gesundheitsstörung.

Es wird auf den Betriebsprüfungsbericht vom 01.11.2019 verwiesen.

In Umsetzung der Prüfungsergebnisse setzte der Beklagte mit Bescheiden vom 19.03.2020 für 2014 in Höhe von 24.876,13 €, für 2015 in Höhe von 25.641,83 € und für 2016 in Höhe von 27.496,80 € fest.

Dagegen wendete sich die Klägerin mit ihren Einsprüchen vom 02.04.2020.

Der Beklagte hat daraufhin mit Einspruchsentscheidung vom 13.12.2021 die M…-Umsätze als umsatzsteuerfrei nach § 4 Nr. 14 Buchst. a UStG behandelt und die Einsprüche im Übrigen als unbegründet zurückgewiesen. Die Umsatzsteuer wurde für 2014 in Höhe von 23.686,54 €, für 2015 in Höhe von 23.535,68 € und für 2016 in Höhe von 24.311,45 € festgesetzt.

Dagegen hat die Klägerin am 06.01.2022 Klage erhoben.

Die Klägerin trägt vor, dass seit dem Jahr 2000 Selektivverträge eingeführt worden seien, mit denen die Krankenkassen in der Lage seien, ihren Versicherten eigene, effizientere Versorgungsmodelle anzubieten. In diesem Zusammenhang seien sogenannte „IV-Verträge“ abgeschlossen worden, die gemäß einem Urteil des Bundessozialgerichts zu mindestens 50 % Standardleistungen anzubieten hätten und regelleistungsersetzend sein müssten. In diesem Zusammenhang werde auf § 4 Nr. 14 Buchst. b Doppelbuchst. bb UStG verwiesen, der Bezug nehme auf § 115 SGB V, der wiederum ausdrücklich Bezug nehme auf Verträge zwischen Krankenkassen, Ersatzkassen, Landeskrankenhausgesellschaften und Vereinigung der Krankenhausträger, um „durch enge Zusammenarbeit zwischen den Vertragsärzten und zugelassenen Krankenhäusern eine nahtlose ambulante und stationäre Behandlung der Versicherten zu gewährleisten“.

Ausgehend von diesen rechtlichen Rahmenbedingungen sei die Beurteilung der Leistungen der Klägerin im Rahmen der „Care-plus“ Verträge vorzunehmen. Auf die Kopie des vorgelegten Rahmenvertrages wird im Einzelnen verwiesen.

Der Beklagte gehe fälschlicherweise davon aus, dass es sich um reine „Bindungsverträge“ handele. Der konkrete Vertragsinhalt, der ärztliche Tätigkeiten beschreibe, werde vollständig außer Acht gelassen.

Der Hinweis, dass die Verträge zur Versorgung nach § 140a SGB V auch mit Pharma-Unternehmen und Medizinproduktherstellern geschlossen werden könnten, sei unmaßgeblich, da es sich vorliegend jedenfalls um ärztliche Leistungen handele.

Die Vermutung, im Care-Plus-Vertrag seien Honorarbestandteile enthalten, die für etwas Anderes als für ärztliche Hilfeleistungen gezahlt würden, sei abwegig. Auch der inhaltliche Vergleich der dem Finanzamt vorliegenden Verträge (Care-plus-Vertrag und Kooperationsvertrag) würde die vollkommene Übereinstimmung im Charakter der honorierten ärztlichen Tätigkeit bestätigen. Die Auffassung des Beklagten würde insofern auch dazu führen, dass Teile des von der Krankenversicherung gezahlten Honorars umsatzsteuerpflichtig würden.

Die Annahme, dass sämtliche Leistungen, die im Rahmen dieser Verträge erbracht werden, einerseits mit der Kassenärztlichen Vereinigung abgerechnet würden und andererseits der Arzt darüber hinaus Zahlungen des Pflegeheims erhalte, die nicht im Kontext zu ärztlichen Leistungen stünden, entspreche nicht der Realität.

Eine Doppelabrechnung sei nicht möglich. Die wöchentlichen Visiten würden über die Tagespauschalen abgerechnet. Soweit über die wöchentliche Regelvisite hinaus zusätzliche Hausbesuche durchgeführt würden, könnten diese über EBM-Leistungen abgerechnet werden. Die Tatsache, dass sich mit der Doppelabrechnung im Vertrag gesondert befasst werden müsse, liege eben darin begründet, dass es sich in beiden Fällen, also sowohl bei den EBM-Ziffern (01410 und 01413) als auch beim Inhalt der Tagespauschale, um die gleichen ärztlichen Leistungen handele.

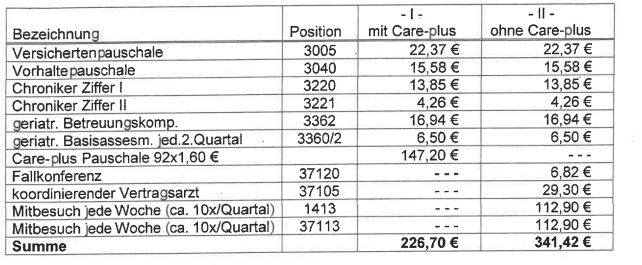

Ein Vergleich der Patienten in Pflegeheimen mit Care-plus-Verträgen und ohne Care-plus-Verträgen würde zu folgenden Werten führen.

Hieraus ergebe sich, dass ausschließlich ärztliche Leistungen abgerechnet würden.

Mit den EBM-Leistungen 3005, 3040, 3220, 3221 und 33620 würden – anders als der Beklagte annehme – gerade keine Hausbesuchstätigkeiten im Rahmen einer „Visite“ abgerechnet.

Wären die ärztlichen Behandlungen im Heim mit der Leistungsziffer 3005 abgegolten, erhielte der Arzt für seine wöchentlichen Visiten (12 pro Quartal) 23,88 €, also ca. 1,90 € pro Visite. Weitere Leistungsziffern, die es ja durchaus gebe, seien wegen des Problems der Doppelabrechnung nicht ansetzbar.

Anders als vom Beklagten dargestellt, werde auch die Tagespauschale über die Krankenkasse finanziert und lediglich vom Pflegeheim ausgezahlt. Die Krankenkasse ermittle auch die Anzahl der Tagessätze. Dies sei erforderlich, da nur Tage in Rechnung gestellt werden könnten, die ein Bewohner tatsächlich im Heim verbracht habe. Soweit er sich im Krankenhaus aufgehalten habe, könne dieser Tag nicht honoriert werden.

Es sei zwar richtig, dass die EBM-Kennziffer 37120 erst seit dem 01.07.2016 gültig sei, davor habe es aber andere EBM-Kennziffern gegeben. Die Ziffern 01413, 01410 bis 01416 seien schon im Jahr 2014 für die Abrechnung über ärztliche Leistungen vorgesehen gewesen.

Gemäß Umsatzsteueranwendungserlass – UStAE – Abschnitt 4.14.1 Abs. 4 sei die Behandlung durch die Ärzte der Klägerin auf die Erreichung eines therapeutischen Zieles gerichtet. Darüber hinaus werde im Abschnitt 4.14.5 Abs. 11 ff. UStAE auf genau diese Verträge Bezug genommen. Diese seien insbesondere unter Abs. 12 unter die nach § 4 Nr. 14 Buchst. b UStG von der Umsatzsteuer befreiten Behandlungseinrichtungen eingeordnet. Im Abschnitt 14.9 UStAE würden alle Leistungen, die durch Einrichtungen mit Versorgungsverträgen nach §§ 73b, 73c oder 140a SGB V erbracht würden, in die Betrachtung der umsatzsteuerfreien Leistungserbringer einbezogen.

Das Pflegepersonalstärkungsgesetz vom 01.01.2019 sei zwar im Prüfungszeitraum noch nicht anwendbar gewesen, ergänze aber eine Anzahl von Gesetzen, die bereits im Prüfungszeitraum wirksam gewesen seien. In § 119b SGB V seien schon damals Kooperationsverträge mit geeigneten vertragsärztlichen Leistungen vorgesehen gewesen.

Die Klägerin beantragt,

die Umsatzsteuerbescheide für die Jahre 2014, 2015 und 2016 vom 19.03.2020 in Gestalt der Einspruchsentscheidung vom 13.12.2021 dahingehend zu ändern, dass die Umsatzsteuer jeweils in Höhe von 0,00 € festgesetzt wird und

die Hinzuziehung eines Bevollmächtigten zum Vorverfahren für notwendig zu erklären.

Der Beklagte beantragt,

die Klage abzuweisen.

Der Beklagte ist der Auffassung, dass die Umsätze umsatzsteuerpflichtig seien. Die Verträge mit den C… / D… Pflegeheimen und mit der B… GmbH würden auf § 140a SGB V beruhen. Verträge im Sinne des § 140a SGB V könnten auch mit Ärzten aber auch mit Pharma-Unternehmen und Herstellern von Medizinprodukten abgeschlossen werden. Daher sei ersichtlich, dass der Abschluss eines Vertrages gemäß § 140a SGB V nicht zwangsläufig zu einer umsatzsteuerfreien Leistung in Form einer Heilbehandlung führe. Bei den aufgrund der Kooperationsverträgen erbrachten Leistungen handele es sich insgesamt nicht um Heilbehandlungsleistungen. Die ärztlichen Heilbehandlungsleistungen habe die Klägerin nach eigenen Angaben gegenüber den Patienten oder den Kassenärztlichen Vereinigungen nach dem einheitlichen Bewertungsmaßstab – EBM – nach den Leistungen 3005, 3040, 3221, 3360 und 3362 abgerechnet. In der Regel seien hiermit auch die „Visite“ im Pflegeheim, die Rufbereitschaft und die Sofortbehandlungen abgegolten. Die zusätzlich darüberhinausgehenden Zahlungen des Pflegeheims würden lediglich der Bindung des Arztes an das Pflegeheim dienen. Die Verpflichtung zur Kooperation sei zwar Voraussetzung für die Heilbehandlung aber selbst keine Behandlung einer Krankheit oder Gesundheitsstörung. Für eine bloße medizinisch-organisatorische Unterstützungsleistung des Arztes für ein Pflegeheim gelte das Gleiche.

Auch eine Steuerbefreiung nach Art. 132 Abs. 1 Buchst. b oder c der Richtlinie 2006/112/EG des Rates vom 28.11.2006 über das gemeinsame Mehrwertsteuersystem – MwStSystRL – komme nicht in Betracht, da bei diesen Tätigkeiten kein therapeutisches Ziel im Vordergrund stehe.

Anders als die für die Urteilsbegründung in dem Urteil des Bundesfinanzhofs – BFH – vom 18.08.2011 – V R 27/10 relevanten infektionshygienischen Leistungen, stünden die streitgegenständlichen Leistungen nicht im unmittelbaren Bezug zu einer Heilbehandlungsleistung eines Arztes oder eines Krankenhausen, sondern zu dem vom Pflegeheim erbrachten Pflegeleistungen und der Optimierung der erbrachten Leistungen durch das Pflegeheim.

Auch das Urteil des Finanzgerichts – FG – Münster vom 06.04.2017 – 5 K 3168/14 U sei nicht einschlägig, da es sich vorliegend nicht um Bonuszahlungen für kostensparendes Verhalten handeln würde. Die hier erfolgten Zahlungen seien unabhängig davon, ob der jeweilige Heimbewohner den Arzt tatsächlich in Anspruch nehme.

Weiterhin trägt der Beklagte vor, dass die Klägerin nach eigenen Angaben neben den Tagespauschalen auch für Patienten mit Care-Plus-Verträgen insbesondere noch die Versichertenpauschale 3005 erhalte. Die EBM-Ziffern 37120 usw. seien erst ab 01.07.2016 gültig und könnten somit für einen Vergleich für die Streitzeiträume im Wesentlichen nicht herangezogen werden. Darüber hinaus würden die EBM 37120, 37105 und 37113 nach der von der Klägerin vorgelegten Aufstellung gerade Patienten betreffen, bei denen ein Kooperationsvertrag mit einem Pflegeheim bestehe.

Die Versichertenpauschale (EBM 3000-3005) umfasse den persönlichen Arzt-Patienten-Kontakt und/oder Arzt-Patienten-Kontakt im Rahmen einer Videosprechstunde gemäß Anlage 31b zum BMV-Ä. Fakultativ sei darin folgendes enthalten:

- allgemeine und fortgesetzte ärztliche Betreuung eines Patienten in Diagnostik und Therapie, bei Kenntnis seines häuslichen und familiären Umfeldes,

- Koordination diagnostischer, therapeutischer und pflegerischer Maßnahmen, insbesondere auch mit anderen behandelnden Ärzten, nichtärztlichen Hilfen und flankierenden Diensten,

- Einleitung präventiver und rehabilitativer Maßnahmen sowie die Integration nichtärztlicher Hilfen und flankierender Dienste in die Behandlungsmaßnahmen,

- Erhebung von Behandlungsdaten und Befunden bei anderen Leistungserbringern und Übermittlung erforderlicher Behandlungsdaten und Befunde an andere Leistungserbringer, sofern eine schriftliche Einwilligung des Versicherten, die widerrufen werden kann, vorliegt,

- Dokumentation, insbesondere Zusammenführung, Bewertung und Aufbewahrung der wesentlichen Behandlungsdaten,

- weitere persönliche oder andere Arzt-Patienten-Kontakte gemäß 4.3.1 der Allgemeine Bestimmungen

- sowie weitere Leistungen.

Demnach seien Behandlungen auch im Fall von Care-Plus-Verträgen durch die Versichertenpauschale gesondert vergütet worden.

Das von der Klägerseite angeführte Pflegepersonalstärkungsgesetz vom 01.01.2019 sei für die Besteuerungszeiträume 2014 bis 2016 unbeachtlich.

Das von der Klägerseite angeführte Urteil des Bundessozialgerichts – BSG – vom 06.02.2008 (vermutlich Az. B 6 KA 27/07 R) behandele die Frage, ob ein als "Vertrag zur Integrierten Versorgung durch Hausärzte und Hausapotheken ('Integrationsvertrag') gem. §§ 140a ff. SGB V" bezeichneter Vertrag überhaupt als ein solcher zu beurteilen ist. Nach dem vorgenannten Urteil handele es sich um keinen Vertrag zur integrierten Versorgung im Sinne des § 140a Abs. 1 Satz 1 SGB V. Es könne also nicht der Umkehrschluss getroffen werden, dass bei entsprechender Bezeichnung eines Vertrages die Voraussetzungen erfüllt seien.

Entscheidungsgründe

-

A. Die Klage ist begründet. Die Klägerin wird durch die angefochtenen Bescheide in dem aus dem Tenor ersichtlichen Umfang in ihren Rechten verletzt, § 100 Abs. 1 Satz 1 Finanzgerichtsordnung – FGO –.

I. Der Beklagte hat die streitgegenständlichen Umsätze mit B… GmbH und C… GmbH / D… GmbH zu Unrecht als steuerpflichtig behandelt. Die Umsätze sind gemäß § 4 Nr. 14 Buchst. a UStG steuerfrei.

1.

a) Danach sind steuerfrei die Heilbehandlungen im Bereich der Humanmedizin, die im Rahmen der Ausübung der Tätigkeit als Arzt, Zahnarzt, Heilpraktiker, Physiotherapeut, Hebamme oder einer ähnlichen heilberuflichen Tätigkeit durchgeführt werden. Diese Vorschrift beruht auf Art. 132 Abs. 1 Buchst. c MwStSystRL, wonach "Heilbehandlungen im Bereich der Humanmedizin, die im Rahmen der Ausübung der von dem betreffenden Mitgliedstaat definierten ärztlichen und arztähnlichen Berufe erbracht werden", steuerfrei sind.

b) Die Begriffe der "Krankenhausbehandlungen und ärztliche Heilbehandlungen" i. S. d. Art. 132 Abs. 1 Buchst. b MwStSystRL einerseits und "Heilbehandlungen im Bereich der Humanmedizin" i.S. des Art. 132 Abs. 1 Buchst. c MwStSystRL andererseits sind grundsätzlich inhaltsgleich. Erfasst werden dadurch – einem therapeutischen Zweck dienende – Leistungen, die zur Diagnose, Behandlung und, so weit wie möglich, Heilung von Krankheiten oder Gesundheitsstörungen erbracht werden. Unter Heilbehandlungen fallen auch Maßnahmen, die – ggf. auch nur vorbeugend – dem Schutz einschließlich der Aufrechterhaltung bzw. Wiederherstellung der Gesundheit dienen. Insofern werden auch Maßnahmen erfasst, die darauf abzielen, die Beobachtung und die Untersuchung der Patienten zu ermöglichen, noch bevor es erforderlich wird, eine etwaige Krankheit zu diagnostizieren, zu behandeln oder zu heilen. Grundvoraussetzung für die Steuerbefreiung ist somit, dass die Umsätze im Zusammenhang mit Behandlungen stehen, die einem therapeutischen Zweck dienen. Diese Voraussetzung ist nicht in einem besonders engen Sinne zu verstehen. Vielmehr ist der Begriff unter Berücksichtigung des Zwecks der Steuerbefreiung auszulegen, der darin besteht, die Kosten ärztlicher Heilbehandlungen zu senken. Dabei ist die Feststellung, welche Zwecke mit Leistungen verfolgt werden, in den Fällen unproblematisch, in denen sich die therapeutische Zielsetzung bereits aus der Leistung selbst ergibt. Dies gilt auch für einzelne Leistungen, die unerlässlicher, fester und untrennbarer Bestandteil der gesamten Heilbehandlung sind, deren einzelne Abschnitte sinnvollerweise nicht isoliert voneinander durchgeführt werden können. Denn dann folgt die therapeutische Zweckbestimmung daraus, dass die Tätigkeit im Rahmen eines hinreichend "konkreten, individuellen, der Diagnose, Behandlung, Vorbeugung und Heilung von Krankheiten oder Gesundheitsstörungen dienenden Leistungskonzeptes" erfolgt. Hingegen kommt es bei Maßnahmen, die sowohl Heilbehandlungszwecken als auch bloß der Verbesserung des allgemeinen Gesundheitszustands dienen können und insofern einem Grenzbereich zuzuordnen sind, auf eine Prüfung anhand der Umstände des Einzelfalls an; der Steuerpflichtige, der sich auf die Steuerbefreiung beruft, trägt insoweit die Feststellungslast. Dabei ist zu berücksichtigen, dass es bei der Frage, ob eine Leistung therapeutischen oder anderen Zwecken dient, um die Beurteilung einer medizinischen Frage geht, die auf medizinischen Feststellungen beruhen muss, die von dem entsprechenden Fachpersonal getroffen worden sind. Wenn die Inanspruchnahme der Leistungen nicht von einem ärztlichen Befund abhängig ist und die Kunden selbst über die Inanspruchnahme entscheiden können und wenn weder eine ärztliche Diagnose von Krankheiten noch ein Abschlussgespräch mit der ärztlichen Empfehlung von Anschlussbehandlungen stattfindet, spricht dies gegen die Qualifikation der Leistung als Heilbehandlung. Denn soweit die Leistungserbringung unabhängig von einem medizinisch diagnostizierten Krankheitsbild erfolgt, fehlt den Leistungen eine therapeutische Zweckbestimmung. Dies gilt auch, wenn die Leistungen dem Zweck dienen, den allgemeinen Gesundheitszustand zu verbessern und als Leistungen zur Primärprävention und Selbsthilfe (§ 20 SGB V) durch Hilfestellung zur gesunden Lebensweise die Entstehung und Verschlimmerung von Krankheiten zu verhindern oder zu verzögern. Denn vorbeugende Gesundheitsleistungen sind nur dann steuerbefreite Heilbehandlungen, wenn die entsprechenden Maßnahmen im Rahmen einer medizinischen Behandlung – aufgrund ärztlicher Anordnung, vergleichbarer Feststellungen oder mithilfe einer Vorsorge- oder Rehabilitationsmaßnahme – durchgeführt werden (BFH, Beschluss vom 11.01.2019 – XI R 29/17, BFH/NV 2019, 440, II. 2. c) der Gründe m. w. N.).

c) Der Begriff „ärztliche Heilbehandlung“ kann nicht auf sämtliche Leistungen, die mit der Behandlung von Patienten zusammenhängen, ausgedehnt werden. Denn die bei der Auslegung des § 4 Nr. 14 Buchst. a UStG zu berücksichtigende Bestimmung des Art. 132 Abs. 1 Buchst. c MwStSystRL enthält – im Gegensatz zu Art. 132 Abs. 1 Buchst. b MwStSystRL – keine Bezugnahme auf Umsätze, die „mit ärztlichen Heilbehandlungen eng verbunden“ sind. Deshalb erfasst Art. 132 Abs. 1 Buchst. c MwStSystRL mit ärztlichen Heilbehandlungen „eng verbundene Umsätze“ grundsätzlich nicht. Keine Heilbehandlung im Bereich der Humanmedizin sind daher ärztliche Leistungen, Maßnahmen oder medizinische Eingriffe, die zu anderen Zwecken erfolgen. Dabei steht der Steuerbefreiung nicht entgegen, wenn Leistungen nicht gegenüber Patienten oder Krankenkassen erbracht werden. Denn für die Steuerfreiheit kommt es nicht auf die Person des Leistungsempfängers an, da sich die personenbezogene Voraussetzung der Steuerfreiheit auf den Leistenden bezieht, der Träger eines ärztlichen oder arztähnlichen Berufs sein muss (BFH, Urteil vom 02.08.2018 – V R 37/17, BFH/NV 2019, 177, II. 1. b der Gründe m. w. N.).

Ferner ist es für die Anwendung des § 4 Nr. 14 Buchst. a UStG nicht erforderlich, dass die jeweilige Leistung bzw. der jeweilige Leistende den gesamten Behandlungsprozess abdeckt. Vielmehr reicht es aus, wenn die Leistung einen für den Behandlungsprozess erforderlichen Teilschritt darstellt (Gerichtshof der Europäischen Union – EuGH – vom 18.11.2010 – C-156/09, Deutsches Steuerrecht – Entscheidungsdienst – DStRE – 2011, 311, Rn. 26). Dem entsprechend wird – soweit ersichtlich – nicht in Frage gestellt, dass Laborärzte (Wäger/Wüst, UStG, 2. Aufl. 2022, § 4 Nr. 14 Rn. 43) oder Radiologen nach § 4 Nr. 14 UStG steuerbefreite Leistungen erbringen, obwohl deren Leistungen im Regelfall nur diagnostischen Zwecken als Grundlage für den weiteren Behandlungsprozess dienen.

d) Nicht von der Steuerbefreiung erfasst sind Tätigkeiten, wenn die Heilbehandlung, mit der diese Tätigkeiten nur eventuell verbunden sind, weder stattgefunden noch begonnen hat oder geplant ist. Die rein subjektive Vorstellung, die der Patient von der Leistung hat, ist als solche für die Beurteilung, ob diese einem therapeutischen Zweck dient, nicht maßgeblich (BFH, Beschluss vom 18.09.2018 – XI R 19/15, Bundessteuerblatt – BStBl. – II 2019, 178, B. II. 1. c), d) der Gründe m. w. N.).

e) Ist ein bei isolierter Betrachtung steuerpflichtiges Leistungselement Nebenleistung zu einem steuerfreien Leistungselement, ist insgesamt die Steuerbefreiung anzuwenden. Ist im umgekehrten Fall ein bei isolierter Betrachtung steuerfreies Leistungselement Nebenleistung zu einem steuerpflichtigen Leistungselement, ist die Leistung insgesamt steuerpflichtig. Letzteres gilt auch bei einer aus mehreren Leistungselementen bestehenden einheitlichen komplexen Leistung, der kein Leistungselement das Gepräge gibt. Für die Frage, ob mehrere Tätigkeiten steuerrechtlich zu nur einem Umsatz oder mehreren eigenständigen Umsätzen führen, gelten folgende Grundsätze: Zunächst ist in der Regel jede Leistung als eigene, selbständige Leistung zu betrachten. Bei einem Umsatz, der ein Bündel von Einzelleistungen und Handlungen umfasst, ist aber im Rahmen einer Gesamtbetrachtung zu bestimmen, ob zwei oder mehr getrennte Umsätze vorliegen oder ein einheitlicher Umsatz. Dabei sind unter Berücksichtigung eines Durchschnittsverbrauchers die charakteristischen Merkmale des Umsatzes zu ermitteln. Insoweit darf einerseits eine wirtschaftlich einheitliche Leistung nicht künstlich aufgespalten werden. Andererseits sind mehrere formal getrennt erbrachte Einzelumsätze als einheitlicher Umsatz anzusehen, wenn sie nicht selbständig sind. Dabei sind zwei Fallgruppen zu entscheiden: Zum einen liegt eine einheitliche Leistung vor, wenn eine oder mehrere Einzelleistungen eine Hauptleistung bilden und die andere Einzelleistung oder die anderen Einzelleistungen eine oder mehrere Nebenleistungen bilden, die das steuerliche Schicksal der Hauptleistung teilen. Eine Leistung ist insbesondere dann Neben- und nicht Hauptleistung, wenn sie für die Kundschaft keinen eigenen Zweck, sondern das Mittel darstellt, um die Hauptleistung des Leistungserbringers unter optimalen Bedingungen in Anspruch zu nehmen. Zum anderen kann sich eine einheitliche Leistung daraus ergeben, dass zwei oder mehrere Handlungen oder Einzelleistungen des Steuerpflichtigen für den Kunden so eng miteinander verbunden sind, dass sie objektiv einen einzigen untrennbaren wirtschaftlichen Vorgang bilden, dessen Aufspaltung wirklichkeitsfremd wäre. Dabei kommt es für die Beurteilung, ob ein Vorgang „untrennbar” ist, auf die Sicht des Durchschnittskunden an, dem es ggf. um die Verbindung verschiedener Elemente geht. Eine einheitliche Leistung kommt nur in Betracht, wenn jeweils die gleichen Rechtssubjekte an der Leistungsbeziehung beteiligt sind (siehe hierzu u. a. BFH, Urteile vom 19.03.2009 – V R 50/07, BStBl. II 2010, 78; vom 16.10.2013 – XI R 39/12, BStBl. II 2014, 1024).

Die erforderliche Gesamtbetrachtung ist im Wesentlichen das Ergebnis einer tatsächlichen Würdigung durch das Finanzgericht – FG – (BFH, Urteil vom 10.01.2013 – V R 31/10, BStBl. II 2013, 352, II. 1. a) der Gründe m. w. N.).

2. Die Umsätze aus den Care-Plus-Verträgen sind nach Auffassung des Gerichts steuerfrei, da sie entweder eine medizinische Leistung gemäß § 4 Nr. 14 Buchst. a UStG darstellen oder eine Nebenleistung zu dieser Leistung darstellen, die insofern das Schicksal der Hauptleistung teilt.

a) Die im Rahmen der Kooperationsverträge mit C… / D… und B… verpflichteten Ärzte erfüllen ohne Zweifel die persönlichen Voraussetzungen des § 4 Nr. 14 Buchst. a UStG.

b) Die Klägerin, die an der integrierten Versorgung nach § 92b SGB XI und § 140a SGB V teilgenommen hat, hat in Erfüllung der übernommenen Pflichten aus den Verträgen zur integrierten Versorgung wie im Rahmen der gesetzlichen Regelversorgung ärztliche Heilbehandlungen erbracht. Zwar mögen die ärztlichen Leistungen durch die Teilnahme an der integrierten Versorgung von den Ärzten nach Art und Umfang anders erbracht worden sein als sie im Rahmen der gesetzlichen Regelversorgung erbracht worden wären. Dennoch standen auch bei diesen an die Netzversicherten ggf. von Art und Umfang her abweichend ausgeführten Leistungen der Ärzte therapeutische Ziele im Vordergrund, so dass diese als Heilbehandlungen zu qualifizieren sind. Insoweit wird auch auf die Ausführungen zu den Teilschritten in einem Behandlungsprozess unter A. I. 1. c) verwiesen. Die Kooperationsverträge sind gerade für den ärztlichen Bereich der integrierten Pflege geschlossen worden. Sinn und Zweck der Verträge ist die ärztliche Versorgung qualitativ stabil und gleichzeitig kosteneffizient durch vernetzte Vertragsärzte zu organisieren.

c) Es ist unerheblich, ob die Leistungen direkt von der Krankenkasse an den Arzt gezahlt, oder im Rahmen einer Pauschale durch das Pflegeheim für jeden Patienten abgegolten wurden, da dies nicht Voraussetzung für die Qualifizierung als Heilbehandlung ist. Weder stünde eine fehlende Kostenübernahme der Steuerbefreiung entgegen, noch ist alles, was Krankenkassen bezahlen, auch Heilbehandlungsleistung i. S. d. § 4 Nr. 14 UStG. Eine Doppelabrechnung ist vertraglich ausgeschlossen. Die den Verträgen mit den Ärzten vereinbarten Leistungen (§ 3 der Verträge) sind daher insgesamt durch die Pauschale abgegolten (§ 5 der Verträge). Außerdem hat die Klägerin unwidersprochen vorgetragen, dass die Pauschale von der Krankenkasse berechnet und dem Pflegeheim erstattet werde. Insofern erfolgt indirekt eine Abrechnung über die Krankenkasse.

Die Verträge mit den Ärzten sind inhaltlich weitestgehend identisch, was die Leistungen angeht.

d) Zu den Leistungen im Einzelnen:

aa) Regelvisite

Die Regelvisite in einem Pflegeheim, das nach der allgemeinen Lebenserfahrung von Personen mit gesundheitlichen Beeinträchtigungen bewohnt wird, dient jedenfalls zumindest dem Schutz der Gesundheit. Dem Beklagten sind die Lebenserfahrungen des Gerichts zum Gesundheitszustand der Bewohner eines Pflegeheims in der mündlichen Verhandlung vorgehalten worden, ohne dass er dem widersprochen hätte. Die Regelvisite stellt eine Maßnahme dar, die darauf abzielt, die Beobachtung und die Untersuchung der Patienten zu ermöglichen, noch bevor es erforderlich wird, eine etwaige Krankheit zu behandeln oder zu heilen. Die Bewohner eines Pflegeheims haben außerdem meist gesundheitliche Beeinträchtigungen und Krankheiten, die ohnehin einer dauerhaften Beobachtung und Behandlung bedürfen. Die Regelvisite hat somit einen therapeutischen Zweck.

bb) Rufbereitschaft Rund-um-die-Uhr-Versorgung

Auch die Rufbereitschaft ist als Sicherstellung der ärztlichen Behandlung der Pflegheimbewohner als Heilbehandlung einzustufen. Denn derartige Dienste sind für ärztliche Behandlungen in einem Pflegeheim, in welchem ständig mit einem ärztlichen Notfall gerechnet werden muss, unerlässlich und gehören zum typischen Berufsbild eines Arztes (so auch Oelmeier in Sölch/Ringleb, UStG, 99. EL Oktober 2023, § 4 Nr. 14 Rn. 53 „Bereitschaftsdienst“; Spilker in BeckOK, UStG, 39. Edition 01.01.2024, § 4 Nr. 14 Rn. 128). Die Übernahme derartiger Bereitschaftsdienste ist daher nicht etwa nur Voraussetzung für eine gegebenenfalls erforderliche Notfallbehandlung, sondern dient selbst der Behandlung einer Krankheit oder Gesundheitsstörung und wird daher von § 4 Nr. 14 Buchst. a UStG mit umfasst (so auch FG Niedersachsen, Urteil vom 23.01.2020 – 11 K 186/19, Entscheidungen der Finanzgerichte – EFG – 2020, 561).

cc) Fallbesprechung in multiprofessionellen Teams

Die Fallbesprechung in multiprofessionellen Teams dient der Optimierung der ärztlichen Versorgung der Pflegeheimbewohner und der optimalen Behandlung der Gesundheitsstörung. Die Fallbesprechung ist damit ein Teil der Heilbehandlung und für diese notwendig.

dd) Überweisungen und Konsultation anderer Fachärzte

Auch die Überweisung und die Konsultation dient der Heilbehandlung, ist Voraussetzung für diese und Teil der Diagnose und Behandlung. Sie ist keine Nebenleistung, sondern unmittelbar Teil einer Heilbehandlung, denn eine fachgerechte Behandlung einer Gesundheitsstörung kann nur durch den entsprechenden Facharzt erfolgen und eine fachübergreifende Konsultation ist je nach Krankheitsbild ebenfalls erforderlich.

ee) Rezept und Überprüfung der Medikation

Das Ausstellen von Rezepten und die Überprüfung der Medikation dient unmittelbar der Behandlung einer Gesundheitsstörung und stellt damit eine Heilbehandlung dar. Die Medikation ist die unmittelbare Heilbehandlung, die die Krankheitsbeschwerden lindern soll, und die Ausstellung von Rezepten sowie die Überprüfung der Menge, Neben- und Wechselwirkungen sind die untrennbaren Voraussetzungen für die Verabreichung der Medikamente.

ff) Organisation der Vertretung

Die Organisation der Vertretung ist nach Auffassung des Gerichts jedenfalls eine Nebenleistung, da sie für die Heimbewohner die optimale ärztliche Behandlung sicherstellt. Die Organisation der Vertretung ermöglicht erst die im Zweifel notwendige Heilbehandlung. Sie ist Mittel um die steuerfreie Heilbehandlung überhaupt in Anspruch nehmen zu können.

Der Steuerbefreiung steht auch nicht entgegen, dass die Klägerin die Leistung gegenüber dem Pflegeheim erbracht hat und nicht „unmittelbar gegenüber dem Patienten“, denn es handelt sich um Nebenleistungen zu den unter A. I. 2. d aa bis ee erörterten Leistungen, so dass jeweils Leistender und Leistungsempfänger identisch sind.

e) Es entspricht im Übrigen dem Sinn und Zweck des § 4 Nr. 14 UStG, auch die hier streitigen Leistungen umsatzsteuerfrei zu belassen. Denn Sinn und Zweck des § 4 Nr. 14 UStG ist es, die Kosten der Heilbehandlungen zu senken (EuGH, Urteil vom 08.06.2006 –C-106/05– L.u.P., DStRE 2006, 811; Weber in Reiß/Kraeusel/Langer, UStG 167. EGL April 2021, § 4 Nr. 14 UStG Rn. 16). Hier hielt es der Bundesgesetzgeber für dringend geboten, im Gesundheitssystem neue Versorgungsstrukturen zu schaffen und zu etablieren, um die Qualität und Finanzierbarkeit der gesetzlichen Krankenversicherung zu wahren (Adolf in: Schlegel/Voelzke, jurisPK-SGB V, 3. Aufl. 2016, § 140a SGB V, Rn. 9). Damit verfolgt auch die integrierte Versorgung den Zweck, das Gesundheitssystem zu entlasten. Dem würde es widersprechen, wenn spezifische Vergütungsstrukturen im Rahmen der integrierten Versorgung mit Umsatzsteuer belastet würden. Sinn und Zweck des § 4 Nr. 14 UStG wären dann nicht erreicht.

f) Dass alle Leistungen, die in den Kooperationsverträgen vereinbart wurden, eigentlich bereits über die EBM abgerechnet wurde, erscheint nicht realistisch. In den Verträgen ist ein Doppelabrechnungsverbot ausdrücklich vereinbart worden. Das Gericht sieht keinen Grund, an der Umsetzung zu zweifeln. Vielmehr ist davon auszugehen, dass soweit Leistungen mit der Pauschale abgerechnet wurden, diese eben gerade nicht über die EBM-Ziffern gegenüber den Krankenkassen abgerechnet wurden. Aus der Gegenüberstellung der Klägerin bei Patienten mit und ohne Care-plus-Verträgen ist jedenfalls für den Zeitraum ab 01.07.2016 ersichtlich, dass die Pauschale im Rahmen der Care-Plus-Verträge Heilbehandlungsleistungen beinhaltet, die sonst über andere EBM-Ziffern abgerechnet werden. Ein Doppelabrechnungsverbot ist vielmehr aufgenommen worden um – wie die Klägerin auch vorgetragen hat – gerade zu vermeiden, dass die gleichen ärztlichen Leistungen doppelt abgerechnet werden.

g) Dass weitere Koordinierungs- oder Organisationsleistungen durch die Ärzte aufgrund der Kooperationsverträge erbracht werden, ist nicht ersichtlich.

II. Auch die übrigen Umsätze auf den Konten 8120, 8130, 8140 und 8520 sind als nicht steuerpflichtig zu behandeln, da die Klägerin mit diesen Umsätzen unter die Kleinunternehmerregelung nach § 19 Abs. 1 UStG a. F. fällt.

1. Danach ist die für Umsätze im Sinne des § 1 Abs. 1 Nr. 1 UStG geschuldete Umsatzsteuer nicht erhoben, wenn der Umsatz zuzüglich der darauf entfallenden Umsatz 17.500,00 € nicht übersteigt und im laufenden Kalenderjahr 50.000,00 € voraussichtlich nicht übersteigen wird.

2. Die Klägerin erzielte auf den Konten 8120, 8130, 8140 und 8520 im Jahr 2014: 6.196,00 €, im Jahr 2015: 5.392,97 € und 2016: 6.750,67 € und unterliegt damit in den Streitjahren der Kleinunternehmerregelung.

B. Die Kostenentscheidung beruht auf § 135 Abs. 1 FGO, § 139 Abs. 3 Satz 3 FGO.

Die Entscheidung über die vorläufige Vollstreckbarkeit folgt aus § 151 FGO in Verbindung mit §§ 708 Nr. 10, 711 Zivilprozessordnung – ZPO –.

Das Gericht hat die Revision gemäß § 115 Abs. 2 Nr. 1 FGO zugelassen, weil das Urteil auf nicht (oder jedenfalls nicht umfassend) höchstrichterlich geklärten Rechtsfragen beruht.

Rechtsmittelbelehrung

Gegen dieses Urteil steht den Beteiligten die Revision zu.

Die Revision ist innerhalb eines Monats nach Zustellung des vollständigen Urteils bei dem Bundesfinanzhof schriftlich einzulegen. Die Revisionsschrift muss das angefochtene Urteil bezeichnen. Eine Abschrift oder Ausfertigung des Urteils soll ihr beigefügt werden. Die Revision ist innerhalb von zwei Monaten nach Zustellung des vollständigen Urteils zu begründen. Auch die Begründung ist bei dem Bundesfinanzhof einzureichen. Die Begründung muss die Erklärung enthalten, inwieweit das Urteil angefochten und seine Aufhebung beantragt wird. Sie muss ferner die bestimmte Bezeichnung der Umstände enthalten, aus denen sich eine Rechtsverletzung durch das Urteil ergibt; soweit Verfahrensmängel gerügt werden, muss sie auch die Tatsachen angeben, aus denen sich der Mangel ergibt.

Bei der Einlegung und Begründung der Revision vor dem Bundesfinanzhof muss sich jeder Beteiligte durch einen Steuerberater, einen Steuerbevollmächtigten, einen Rechtsanwalt, einen niedergelassenen europäischen Rechtsanwalt, einen Wirtschaftsprüfer oder einen vereidigten Buchprüfer als Bevollmächtigten vertreten lassen. Zur Vertretung berechtigt sind auch Steuerberatungsgesellschaften, Rechtsanwaltsgesellschaften, Wirtschaftsprüfungsgesellschaften und Buchprüfungsgesellschaften sowie Partnerschaftsgesellschaften, die durch einen der in dem vorherigen Satz aufgeführten Berufsangehörigen tätig werden. Behörden und juristische Personen des öffentlichen Rechts einschließlich der von ihnen zur Erfüllung ihrer öffentlichen Aufgaben gebildeten Zusammenschlüsse können sich auch durch eigene Beschäftigte mit Befähigung zum Richteramt sowie Diplomjuristen im höheren Dienst oder durch entsprechend befähigte Beschäftigte anderer Behörden oder juristischer Personen einschließlich der von ihnen zur Erfüllung ihrer öffentlichen Aufgaben gebildeten Zusammenschlüsse vertreten lassen.

Der Bundesfinanzhof hat die Postanschrift: Postfach 86 02 40, 81629 München, und die Hausanschrift: Ismaninger Str. 109, 81675 München, sowie den Telefax-Anschluss: 089/ 9231-201.

Rechtsmittel können auch über den elektronischen Gerichtsbriefkasten des Bundesfinanzhofs eingelegt und begründet werden, der über die vom Bundesfinanzhof zur Verfügung gestellte Zugangs- und Übertragungssoftware erreichbar ist. Die Software kann über die Internetseite „www.egvp.de“ lizenzkostenfrei heruntergeladen werden. Hier finden Sie auch weitere Informationen über die Einzelheiten des Verfahrens.

Nach Maßgabe von § 52d FGO sind Rechtsanwälte, Behörden und die übrigen in dieser Vorschrift genannten Personen verpflichtet, vorbereitende Schriftsätze und deren Anlagen sowie schriftlich einzureichende Anträge und Erklärungen als elektronisches Dokument zu übermitteln.