Beschwer, Pfändungs- und Einziehungsverfügung.

Metadaten

| Gericht | FG Cottbus 7. Senat | Entscheidungsdatum | 07.08.2024 | |

|---|---|---|---|---|

| Aktenzeichen | 7 V 7112/24 | ECLI | ECLI:DE:FGBEBB:2024:0807.7V7112.24.00 | |

| Dokumententyp | Beschluss | Verfahrensgang | - | |

| Normen | ||||

Leitsatz

-

Ein Aufteilungsantrag ist im Rahmen eines Einspruchsverfahrens betreffend eine Pfändungs- und Einziehungsverfügung zu berücksichtigen, auch wenn er erst nach Ergehen der Pfändungs- und Einziehungsverfügung gestellt wurde. Die Aufrechterhaltung der Pfändungsverfügung kann dennoch ermessensgerecht sein, auch wenn die Finanzbehörde die Bearbeitung des Aufteilungsantrags ohne erkennbaren sachlichen Grund unterlässt.

Tenor

-

Die Vollziehung der Einziehungsverfügungen vom 16.05.2024 gegenüber der C… Bank AG und der D… Bank AG wird bis zum Ablauf eines Monats nach Bekanntgabe einer abschließenden Entscheidung über den Einspruch vom 15.06.2024 ausgesetzt.

Im Übrigen wird der Antrag abgelehnt.

Die Kosten des Verfahrens werden zu 75 % den Antragstellern und zu 25 % dem Antragsgegner auferlegt.

Die Beschwerde wird zugelassen, soweit das Verfahren den Antrag der Antragstellerin und die Aussetzung der Vollziehung der Pfändungsverfügungen vom 16.05.2024 betrifft.

Gründe

-

I.

Die Beteiligten streiten in der Hauptsache um die Rechtmäßigkeit der Pfändungs- und Einziehungsverfügungen, die betreffend für die Antragstellerin geführte Bankkonten ergangen sind.

Die Antragsteller sind Eheleute, die in den Jahren 2021 bis 2023 zusammen zur Einkommensteuer veranlagt wurden. Der Antragsteller war als Steuerberater selbständig tätig und die Antragstellerin erzielte Einkünfte aus nichtselbständiger Tätigkeit.

Da die Antragsteller bisher keine Steuererklärungen für die Jahre 2021 und 2022 eingereicht haben, schätzte der Antragsgegner die Besteuerungsgrundlagen und setzte die Einkommensteuer mit Bescheid für 2021 vom 04.03.2024 und mit Bescheid für 2022 vom 28.03.2024 unter dem Vorbehalt der Nachprüfung fest. Die Bescheide sind bestandskräftig geworden.

Gegenüber drei Banken ergingen am 16.05.2024 Pfändungs- und Einziehungsverfügungen betreffend dort geführte Konten usw. der Antragstellerin.

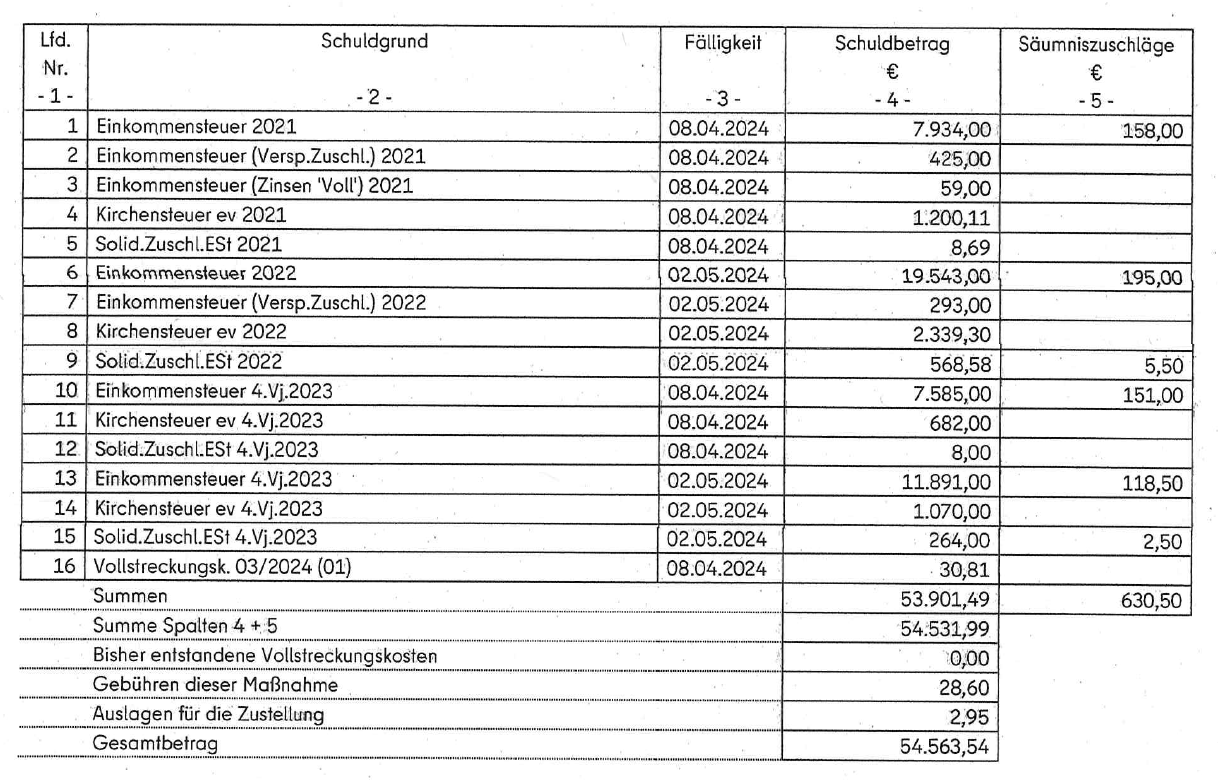

Gemäß Rückstandsaufstellungen zu den Pfändungs- und Einziehungsverfügungen vom 16.05.2024 bestehen gegenüber den Antragstellern folgende Forderungen:

Nach Eingang der Zustellungsnachweise übersandte der Antragsgegner der Antragstellerin entsprechende Abschriften.

Die Antragsteller beantragten mit E-Mail vom 25.05.2024 die Aufteilung der Steuerschuld nach § 268 Abgabenordnung –AO– für die Veranlagungszeiträume 2019 bis 2022.

Mit E-Mail vom 29.05.2024 erweiterten die Antragsteller ihren Antrag auf Aufteilung der Steuerschuld um die festgesetzten Vorauszahlungen zur Einkommensteuer 2023.

Am 11.06.2024 stellten die Antragsteller bei Gericht einen Antrag auf Aussetzung der Vollziehung gegen die Pfändungs- und Einziehungsverfügungen, soweit sie gegenüber der C… Bank AG und der D… Bank AG ergangen waren, der vom Gericht unter dem Aktenzeichen 7 V 7099/24 geführt und von den Antragstellern am 08.07.2024 zurückgenommen wurde.

Am 15.06.2024 legten die Antragsteller Einspruch gegen die Pfändungs- und Einziehungsverfügungen mit der Begründung ein, dass die Antragstellerin nur Einkünfte aus nichtselbständiger Arbeit erziele, die bereits unter Zugrundelegung der Steuerklasse IV durch Einbehalt von Lohnsteuer durch den Arbeitgeber versteuert worden seien und ein Antrag auf Aufteilung gestellt worden sei. Die Antragstellerin beantragte auch die Aussetzung der Vollziehung.

Am 08.07.2024 haben die Antragsteller erneut einen Antrag auf Aussetzung der Vollziehung beim hiesigen Finanzgericht gestellt.

Zur Begründung führen die Antragsteller aus, dass aufgrund der beantragten Aufteilung seitens der Antragstellerin keine Nachzahlungen zu leisten seien. Die Pfändung bedrohe die wirtschaftliche und persönliche Existenz der Antragstellerin, sowie die ihrer zwei minderjährigen Kinder, da ihr durch die Vollstreckung die einzige Möglichkeit genommen werde, für ihren Anteil am Unterhalt der Familie zu sorgen.

Die Antragsteller beantragen sinngemäß,

die Vollziehung der Pfändungs- und Einziehungsverfügungen vom 16.05.2024 bis zum Ablauf eines Monats nach Bekanntgabe einer abschließenden Entscheidung über den Einspruch vom 15.06.2024 auszusetzen.

Der Antragsgegner beantragt,

den Antrag abzulehnen.

Der Antragsgegner ist der Auffassung, dass die Verfügungen rechtmäßig seien, da bis heute keine Steuererklärungen eingereicht worden seien und es sich bei den Ehegatten um Gesamtschuldner handele, da bis zum Ergehen der Pfändungs- und Einziehungsverfügungen am 16.05.2024 kein Antrag auf Aufteilung der Steuerschuld vorgelegen habe.

Der Vortrag hinsichtlich der unbilligen Härte gehe fehl, da die Antragstellerin verheiratet sei und nach Aktenlage auch nicht getrennt lebe. Den Unterhalt für die Kinder müsse sie daher nicht nur aus ihren Mitteln bestreiten. Der Ehemann werde als Steuerberater wohl über ausreichend Mittel verfügen.

Dem Gericht haben die Streitakte des Verfahrens 7 V 7099/24 und ein Band Vollstreckungsakten, den der Antragsgegner für die Antragsteller unter der Steuer-Nr. … führt, vorgelegen.

II.

1. Das Gericht legt den Antrag dahingehend aus, dass er sich gegen die Pfändungs- und Einziehungsverfügungen vom 16.05.2024 richtet, soweit sie gegenüber der C… Bank AG und der D… Bank AG ergangen sind. Nur insoweit haben die Antragsteller im Verfahren 7 V 7099/24, auf das sie sich im hiesigen Verfahren beziehen, Abschriften eingereicht. Im Übrigen wäre die Antragstellerin durch die gegenüber der E… Bank AG ergangene Verfügung nicht beschwert, da ausweislich der Drittschuldnererklärung keine Geschäftsverbindung mehr besteht.

2. a) Der Antrag des Antragstellers ist unzulässig, weil er durch die Pfändungs- und Einziehungsverfügungen vom 16.05.2024 nicht beschwert ist. Die streitbefangenen Verfügungen betreffen ausschließlich Konten der Antragstellerin. Auf den entsprechenden Hinweis in der Eingangsverfügung vom 12.06.2024 im Verfahren 7 V 7099/24 ist der Antragsteller nicht eingegangen.

b) Im Übrigen ist der Antrag auf Aussetzung der Vollziehung nach § 69 Abs. 3 Satz 3 Finanzgerichtsordnung –FGO– zulässig. Die Pfändungsverfügung (§ 309 AO) und die Einziehungsverfügung (§ 314 AO) sind Verwaltungsakte. Sowohl gegen die Pfändungsverfügung als auch gegen die Einziehungsverfügung ist für den Vollstreckungsschuldner der Einspruch (§ 347 Abs. 1 AO) gegeben. Einstweiliger Rechtsschutz wird durch Aussetzung der Vollziehung gewährt (Bundesfinanzhof –BFH–, Beschluss vom 21.08.1990 – VII B 71/90, BFH/NV 1991, 396; Finanzgericht –FG– Münster, Beschluss vom 21.01.2010 – 11 V 3213/19 AO, Entscheidungen der Finanzgerichte –EFG– 2020, 419).

Da im Streitfall eine Vollstreckungsmaßnahme angegriffen wird, ist die Zugangsvoraussetzung des § 69 Abs. 4 Satz 2 Nr. 2 FGO erfüllt.

3. Der Antrag auf Aussetzung der Vollziehung ist zum Teil begründet, da nach summarischer Prüfung im aus dem Tenor ersichtlichen Umfang ernstliche Zweifel an der Rechtmäßigkeit der angefochtenen Bescheide bestehen.

a) Nach § 69 Abs. 3 Satz 1 Finanzgerichtsordnung –FGO– kann das Gericht der Hauptsache die Vollziehung eines angefochtenen Verwaltungsaktes ganz oder teilweise aussetzen. Die Aussetzung soll u.a. erfolgen, wenn ernstliche Zweifel an der Rechtmäßigkeit des angefochtenen Verwaltungsaktes bestehen (§ 69 Abs. 3 Satz 1 i. V. m. Abs. 2 Satz 2 FGO). Ernstliche Zweifel i.S. von § 69 Abs. 2 Satz 2 FGO liegen bereits dann vor, wenn bei summarischer Prüfung des angefochtenen Bescheides neben für seine Rechtmäßigkeit sprechenden Umständen gewichtige Gründe zutage treten, die Unentschiedenheit oder Unsicherheit in der Beurteilung von Rechtsfragen oder Unklarheit in der Beurteilung entscheidungserheblicher Tatfragen bewirken (ständige Rechtsprechung seit dem Beschluss des BFH vom 10.02.1967 – III B 9/66, Bundessteuerblatt –BStBl.– III 1967, 182; Beschluss vom 21.07.2016 – V B 37/16, BStBl. II 2017, 28). Unter den gleichen Voraussetzungen ist dann, wenn der entsprechende Bescheid schon vollzogen ist, die Aufhebung der Vollziehung zu gewähren, § 69 Abs. 3 Satz 3 FGO. Die Entscheidung hierüber ergeht bei der im Verfahren nach § 69 Abs. 3 FGO gebotenen summarischen Prüfung aufgrund des Sachverhalts, der sich aus dem Vortrag der Beteiligten und der Aktenlage ergibt (BFH, Beschluss vom 24.05.2016 – V B 123/15, BFH/NV 2016, 1253 m. w. N.). Zur Gewährung der Aussetzung der Vollziehung ist es nicht erforderlich, dass die für die Rechtswidrigkeit sprechenden Gründe im Sinne einer Erfolgswahrscheinlichkeit überwiegen (BFH, Beschlüsse vom 07.09.2011 – I B 157/10, BStBl. II 2012, 590; vom 24.05.2016 – V B 123/15, BFH/NV 2016, 1253).

b) Es bestehen nach summarischer Prüfung ernstliche Zweifel an der Rechtmäßigkeit der Einziehungsverfügungen, nicht jedoch der Pfändungsverfügungen. Die Einziehungsverfügungen sind nach summarischer Prüfung gemäß § 277 AO rechtswidrig, weil die Antragsteller einen Aufteilungsantrag nach § 268 AO gestellt haben.

(1) Der Aufteilungsantrag ist entgegen der Auffassung des Antragsgegners im Rahmen des Einspruchsverfahrens betreffend die Pfändungs- und Einziehungsverfügungen zu berücksichtigen, auch wenn er erst nach Ergehen der Pfändungs- und Einziehungsverfügungen gestellt wurde, da es sich bei der Frage der Vollstreckung nach § 249 AO um eine Ermessensentscheidung handelt.

(a) Nach § 249 AO können Verwaltungsakte im Verwaltungswege vollstreckt werden. Demnach steht die Vollstreckung im Ermessen der Finanzbehörde.

(b) Eine Ermessensentscheidung ist gemäß § 102 FGO durch das Finanzgericht voll überprüfbar. Maßgebender Zeitpunkt für die Beurteilung, ob eine Ermessenentscheidung rechtmäßig war oder nicht, ist die Sach- und Rechtslage im Zeitpunkt der letzten Verwaltungsentscheidung (Gräber/Stapperfend, FGO, 9. Aufl. 2019, § 102 Rn. 13 m.w.N.). Da im Streitfall die Antragstellerin am 15.06.2024 rechtzeitig gegen die Pfändungs- und Einziehungsverfügungen Einspruch eingelegt und der Antragsgegner darüber noch nicht entschieden hat, sind die Aufteilungsanträge durch den Antragsgegner im Einspruchsverfahren zu berücksichtigen.

(2) (a) Gemäß § 277 AO dürfen, soweit ein Aufteilungsantrag gemäß § 268 AO gestellt wurde, Vollstreckungsmaßnahmen nur soweit durchgeführt werden, als dies zur Sicherung des Anspruchs erforderlich ist. Wird der Aufteilungsbescheid unanfechtbar, geht das Sicherungsverfahren in das normale Vollstreckungsverfahren über. Der Aufteilungsantrag hat aber keine Auswirkung auf die Fälligkeit der Steuerforderung. Jeder Gesamtschuldner ist weiterhin verpflichtet, seine Steuerschuld fristgerecht zu zahlen (Müller-Eiselt in Hübschmann/Hepp/Spitaler, AO/FGO, 255. Lieferung 10/2019, § 277 Rn. 3). Der zu sichernde Anspruch umfasst die Gesamtschuld und nicht nur den Anteil des Gesamtschuldners, auf den später die Vollstreckung beschränkt wird (BFH, Urteil vom 30.11.1993 – VII B 199/93, BFH/NV 1994, 525). § 277 AO ist ferner die gesetzgeberische Entscheidung zu entnehmen, dass der Umstand, dass ein noch nicht bestandskräftig beschiedener Aufteilungsantrag anhängig ist, keinen Anlass zu vorläufigem Rechtsschutz gibt, der (ggf. de facto) dazu führt, dass keine Vollstreckungsmaßnahmen mehr möglich sind, die sich gegen das Vermögen eines von einem erfolgreichen Aufteilungsantrag begünstigten Gesamtschuldners richten (vgl. BFH, Beschluss vom 04.12.2001 – X B 155/01, BFH/NV 2002, 476; Drüen in Tipke/Kruse, AO/FGO, Stand: 148. Lieferung 4/2017, § 277 AO Rn. 8; Holzner in BeckOK AO, 28. Edition 15.04.2024, § 277 Rn. 79). Eine ähnliche Regelung gilt nach § 256 AO gegenüber Rechtsfehlern der zu vollstreckenden Festsetzung. Diese lassen ebenfalls die Rechtmäßigkeit der Vollstreckungsmaßnahme unberührt. Danach schlagen nach summarischer Prüfung Fehler bei der Bearbeitung eines Aufteilungsantrags nicht auf die Vollstreckungsmaßnahmen durch. Allein den Umstand, dass die Finanzbehörde – wie im Streitfall – die Bearbeitung eines Aufteilungsantrags ohne erkennbaren sachlichen Grund unterlässt, sieht das Gericht nicht als Anlass für eine abweichende Behandlung an, da die Antragstellerin nicht dargelegt hat, dass dadurch ihre Existenz gefährdet wäre (siehe 3. c). Ob und ggf. in welcher Weise auf der Ebene des Aufteilungsverfahrens einstweiliger Rechtsschutz möglich wäre, kann dahingestellt bleiben, da ein solcher Antrag nicht streitgegenständlich ist. Im Übrigen steht der Antragstellerin jedenfalls Rechtsschutz im Hauptsacheverfahren zur Verfügung (Verpflichtungsklage auf Erteilung des Aufteilungsbescheids, ggf. nach einem Untätigkeitseinspruch i.S. des § 347 Abs. 1 Satz 2 AO und in Gestalt einer sog. Untätigkeitsklage i.S. des § 46 FGO).

(b) Der Antragsgegner durfte daher eine Pfändungsverfügung erlassen, die die Gesamtschuld umfasst. Die Steuerschuld war auch fällig und der Antragsgegner durfte gemäß § 254 Abs. 1 Satz 1 AO mit der Vollstreckung beginnen. Da erst ein ergangener Aufteilungsbescheid die Gesamtschuld „lähmt“, sind aber lediglich sichernde Maßnahmen, wie die im Streitfall ergangenen Pfändungen von Bankkonten zulässig. Die Einziehungsverfügungen, die die Drittschuldner verpflichten, etwaige Guthaben an die Vollstreckungsbehörde abzuführen, dürften dagegen über eine bloße Sicherung hinausgehen und daher rechtswidrig sein. Deren Vollziehung war daher auszusetzen.

c) Die Aussetzung der Vollziehung der Pfändungsverfügung hat auch nicht zu erfolgen, weil die Vollziehung eine unbillige Härte i. S. d. § 69 Abs. 3 Satz 1 FGO i. V. m. § 69 Abs. 2 Satz 2 FGO für die Antragstellerin bedeuten würde. Die Antragstellerin hat nicht glaubhaft gemacht, dass ihr durch die Vollziehung wirtschaftliche Nachteile drohen, die nicht oder nur schwer wiedergutzumachen sind, oder die Vollziehung zu einer Gefährdung ihrer wirtschaftlichen Existenz führen würde. Insbesondere hat sie trotz des entsprechenden Einwands des Antragsgegners nicht dargelegt, weshalb nicht schon durch die Einnahmen des Antragstellers der Lebensunterhalt der Familie gesichert ist.

Außerdem ist Aussetzung der Vollziehung wegen unbilliger Härte auch deshalb nicht zu gewähren, weil – wie bereits oben erläutert – keine Zweifel an der Rechtmäßigkeit der Pfändungsverfügung bestehen (st. Rspr. u. a. BFH, Urteil vom 12.12.1967 – V B 26/67, BStBl. II 1968, 84).

4. Die Kostenentscheidung beruht auf § 136 Abs. 1 FGO. Die Quote ergibt sich daraus, dass der Antrag des Antragstellers vollständig erfolglos war und dass die Antragstellerin nur hinsichtlich zwei der insgesamt vier angefochtenen Verwaltungsakte Erfolg hatte.

5. Das Gericht hat die Beschwerde gemäß § 128 Abs. 3 i.V. mit § 115 Abs. 2 Nr. 2 FGO im tenorierten Umfang zugelassen, weil es der vorliegenden Rechtsprechung und Literatur keine ausdrückliche Befassung mit der Frage entnehmen kann, ob die vorstehenden Rechtsgrundsätze auch dann gelten, wenn die Finanzbehörde – wie im Streitfall – die Bearbeitung eines Aufteilungsantrags ohne erkennbaren sachlichen Grund unterlässt.