Entscheidung 5 O 88/12

Metadaten

| Gericht | LG Neuruppin 5. Zivilkammer | Entscheidungsdatum | 05.09.2013 | |

|---|---|---|---|---|

| Aktenzeichen | 5 O 88/12 | ECLI | ||

| Dokumententyp | Urteil | Verfahrensgang | - | |

| Normen | ||||

Tenor

-

Die Klage wird abgewiesen.

Die Kosten des Rechtsstreits hat die Klägerin zu tragen.

Das Urteil ist gegen Sicherheitsleistung in Höhe von 120 % des jeweils zu vollstreckenden Betrages vorläufig vollstreckbar.

Tatbestand

-

Die Stadt R. verlangt Schadensersatz von der beklagten Beratungsgesellschaft aus dem Gesichtspunkt von Aufklärungspflichtverletzungen im Zusammenhang mit dem Abschluss eines Cross Currency Swaps (im Folgenden: CCS).

Der Beratungsleistung der Beklagten lag ein „Geschäftsbesorgungsvertrag Zinsmanagement“ vom 25. Januar 2008 rückwirkend ab dem 1. November 2007 zugrunde (vgl. Anlage K2, Bl. 36 ff. d.A.). Nach § 1 Nr. 1 dieses Vertrages sollte die Beklagte „im Rahmen eines aktiven Zinsmanagements“ umfassende Beratungsleistungen zur Optimierung der von der Klägerin zu tragenden Finanzlasten erbringen, und zwar gemäß § 1 Nr. 2. Buchst. a) - k) im Zusammenhang mit Umschuldungen, Kredit- und Zinsstrukturentscheidungen, derivativen Zinsinstrumenten, Informationen über die Werthaltigkeit abgeschlossener Produkte, Erfolgskontrollen zum Ende des Kalenderjahres, vierteljährlichen Analysen der Marktentwicklung, dem Berichtswesen für die Leitungsebenen und Aufsichtsgremien der Stadt sowie der Beratung hinsichtlich der Zins- und Währungsrisiken bei der Kreditaufnahme in Fremdwährung (etc.). Die Entscheidung über das „Ob und Wie“ sowie über den Zeitpunkt von Vertragsabschlüssen sollte gemäß § 1 Nr. 3 ausschließlich der Klägerin überlassen bleiben. Die Vergütung der Beklagten war gemäß § 3 grundsätzlich nach Maßgabe der von der Klägerin pro Kalenderjahr tatsächlich eingesparten Zinsausgaben erfolgsabhängig.

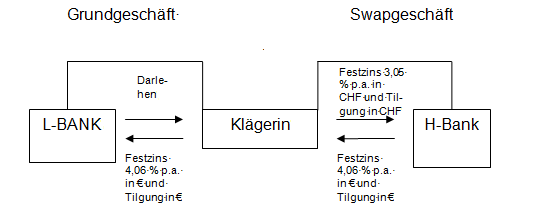

Auf Empfehlung der Beklagten schloss die Klägerin nach einer an mehrere Banken gerichteten Ausschreibung und auf Grundlage eines branchenüblichen Rahmenvertrages vom 10. Dezember 2007 (Anlage K12, Bl. 373 ff. d.A.) mit der H-Bank am 12. Dezember 2007 einen Zinswährungsswap-Vertrag beginnend zum 30. Dezember 2007 ab (Anlage K1, Bl. 29 d.A.). Es wurde das Währungspaar €/CHF und eine wechselseitige Festverzinsung vereinbart. Auf ein zuvor mit der Landesbank X (im Folgenden: L-Bank) geschlossenes Euro-Darlehen hatte die Klägerin daneben grundsätzlich selbst Zinsen in Höhe von 4,06 % p.a. und Tilgung zu leisten. Durch den Abschluss des Swapgeschäfts sollte die Klägerin jedoch während einer Laufzeit von 5 Jahren stattdessen nur Zinsen in Höhe von 3,05 % p.a. und Tilgung gemäß den Konditionen des Grundgeschäfts in CHF an die H-Bank entrichten und im Gegenzug von dieser Zinsen in Höhe von 4,06 % p.a. und Tilgung gemäß dem Grundgeschäft in Euro zur Bedienung des Darlehens erhalten. Damit sollten gemäß der „Entscheidungs-/Mitteilungsgrundlage“ der Beklagten vom 10. Dezember 2007 (Anlage K3, Bl. 42 ff. d.A.) die Zinsausgabe sowie die Tilgungsleistung der Klägerin an die L-BANK kostenneutral und in der wirtschaftlichen Gesamtbetrachtung sogar Einsparungen möglich werden:

Hintergrund war für die Klägerin die Annahme einer positiven Entwicklung des CHF Festzinssatzes sowie der in der Vergangenheit gute Wechselkurs des Euro mit einem Einstiegswechselkurs von 1,64 €/CHF gemäß den Marktkonditionen vom 11. Dezember 2007. Die Beklagte ging in ihren Darstellungen gegenüber der Klägerin davon aus, dass bis zum Laufzeitende des CCS am 30. Dezember 2012 für die Klägerin durch die Zinsdifferenz zwischen Euro-Festzins des Grundgeschäftes (4,06 % p.a.) und dem CHF-5-Jahres-Swapsatz (3,05 % p.a.) Zinseinsparungen in Höhe von rund 42.000 € möglich sein würden, sofern der Wechselkurs bis zum Laufzeitende durchgängig noch bei 1,55 €/CHF läge. Das Absinken des Wechselkurses auf 1,55 €/CHF hielt die Beklagte ausweislich der „Entscheidungs-/Mitteilungsgrundlage“ vom 10. Dezember 2007 für „in der Praxis aus heutiger Sicht eher unwahrscheinlich“ (vgl. Anlage K3, Bl. 46 d.A.). Entsprechend hielt die Beklagte das Wechselkursrisiko während der Laufzeit für gering (vgl. Anlage K3, Bl. 51 d.A.). Das größte Risiko sah die Beklagte am Laufzeitende des Swaps, da hier ein Kapitaltausch der Restsummen (Nominalvolumen) erfolgen sollte. Für den Fall eines Wechselkurses von 1,55 €/CHF wäre nach den Berechnungen der Beklagten ein Wechselkursverlust von rund 57.000 € entstanden (Anlage K3, Bl. 52 d.A.), während bei einem Wechselkurs von 1,65 €/CHF zusätzlich zu den Zinseinsparungen ein Währungsgewinn von rund 6.000 € entstanden wäre. In der Gesamtbetrachtung hätte sich bei einem fallenden Wechselkurs bis auf 1,5727 €/CHF am Ende der Swaplaufzeit ein +/- 0 ergeben (Anlage K3, Bl. 54 d.A.). Als Möglichkeit das „punktuell vorhandene“ Risiko eines am Laufzeitende ungünstigen Wechselkurses mit einem „nicht vertretbaren“ Wechselkursverlust auszuschalten, sah das Konzept der Beklagten unter anderem die möglichst verlustfreie Auflösung des Swaps während der Laufzeit, den Zukauf einer entsprechenden Währungs- bzw. Devisenoption sowie eine mögliche Prolongation des Swaps vor (Anlage K3, Bl. 51 ff. d.A.). Zum Laufzeitende des CCS am 31. Dezember 2012 ergab sich für die Klägerin gemäß der Berechnung der H-Bank ein wirtschaftlicher Verlust in Höhe von 353.689,20 € (Anlage K11, Bl. 280 f. d.A.), den sie von der Beklagten ersetzt verlangt.

Die Klägerin behauptet unter anderem, die Beklagte habe sie vor Abschluss des CCS weder schriftlich noch mündlich über dessen tatsächliche Wechselkursrisiken und die Tragweite der Verlustmöglichkeiten aufgeklärt. Letztere seien vielmehr verharmlost, insbesondere der Glückspielcharakter des CCS und das damit verbundene Totalverlustrisiko verschwiegen worden. Begriffe wie „Basiszins“, „Spread“, „Zinsvorteil“, „Quotient“ oder „Bezugsbetrag“ seien ihr in diesem Zusammenhang unklar gewesen. Einschlägige Erfahrungen hätten ihre Mitarbeiter mit Finanzprodukten der in Rede stehenden Art nicht gehabt. Sie behauptet, entgegen der von der Beklagten bei der Beratung gegebenen Darstellung sei der CCS auch nicht vor Ablauf der fünfjährigen Laufzeit einseitig von ihr - der Klägerin - aufzulösen gewesen, denn in den Verträgen mit der H-Bank sei kein Kündigungsrecht vereinbart. Sie ist ferner der Auffassung, die Beklagte hätte sie über den anfänglichen negativen Marktwert des CCS von 2 - 4 % des Bezugsbetrages aufklären müssen, da es sich dabei um einen für die Anlageentscheidung bedeutsamen Umstand handele. Zudem seien entgegen der einschlägigen höchstrichterlichen Rechtsprechung ihre Anlageziele - wie sie behauptet - von der Beklagten nicht konkret erfragt worden und eine Ermittlung ihrer Vorkenntnisse nicht erfolgt. Andernfalls hätte die Beklagte festgestellt, dass der CCS zu ihrem Risikoprofil als Kommune nicht gepasst habe. Sie meint außerdem, es hätte seitens der Beklagten eine Darstellung der aktuellen Marktverhältnisse hinsichtlich der für die beteiligten Währungen relevanten Länder erfolgen müssen. Die Beklagte habe ihre Aufklärungs- und Beratungspflichten auch vorsätzlich verletzt, da sie ihren Wissensvorsprung gekannt und gezielt ausgenutzt habe, um mit dem Geschäft indirekt oder direkt einen Gewinn zu erzielen. Im Übrigen seien alle Verträge aber auch nichtig aufgrund Sittenwidrigkeit, arglistiger Täuschung und Verstößen gegen das kommunalrechtliche Spekulationsverbot. Für das weitere umfangreiche Vorbringen der Klägerin wird im Übrigen auf die am 2. April 2013 bei Gericht eingegangene Klageschrift sowie die weiteren Schriftsätze vom 28. August 2012 und vom 28. Mai 2013 nebst Anlagen ergänzend Bezug genommen (Bl. 1 ff., 190 ff. und 366 ff. d.A.).

Die Klägerin hat ursprünglich mit dem Antrag zu 1. beantragt, festzustellen, dass die Beklagte verpflichtet ist, sie von Zahlungsverpflichtungen aus dem Zinssatz- und Währungsswap-Vertrag (CCS) EUR/CHF mit der Referenz-Nr. 77202 bei der H-Bank (Laufzeit 11. Dezember 2007 - 31. Dezember 2012) freizustellen. Nach Auslaufen des CCS am 31. Dezember 2012 hat die Klägerin mit Schriftsatz vom 5. März 2013 den Feststellungsantrag fallen gelassen und beantragt nunmehr (Bl. 279 d.A.),

1. die Beklagte zu verurteilen, an sie bezüglich des H-Bank Cross Currency Swaps CCS (CHF/EUR) mit der Referenz-Nummer P412500 einen Betrag in Höhe von 353.689,20 € zuzüglich Zinsen in Höhe von 5 Prozentpunkten über dem Basiszinssatz seit Rechtshängigkeit zu bezahlen,

2. die Beklagte zu verurteilen, die außergerichtlichen Kosten der anwaltlichen Vertretung in Höhe von 5.188,40 € an sie zu bezahlen.

Die Beklagte beantragt,

die Klage abzuweisen.

Die Beklagte behauptet, sie habe die Klägerin nicht nur anhand der von dieser eingereichten Unterlagen, sondern auch mündlich in zahlreichen Präsentationsveranstaltungen und bei anderen Gelegenheiten über die zur Begründung von Beratungsfehlern angeführten Risiken des CCS informiert. Über einen anfänglichen negativen Marktwert des CCS habe sie dabei allerdings nicht aufklären müssen, weil der CCS einen solchen nicht aufgewiesen habe. Sie meint, sie wäre dazu aber ohnehin nicht verpflichtet gewesen, weil sie als selbständige Beraterin nicht denselben Pflichten unterliege, wie eine beratende Bank. Nach der höchstrichterlichen Rechtsprechung sei nur für diese eine schwerwiegende Interessenkollision anzunehmen, die eine entsprechende Aufklärung gebiete. Sie behauptet ferner, der Klägerin habe es wie bei der Beratung dargestellt während der gesamten Laufzeit offen gestanden, den CCS zum jeweils geltenden Marktpreis einseitig aufzulösen, da dies der im Bankverkehr geltenden Marktüblichkeit entspreche. Daneben beruft sich die Beklagte auf die Einrede der Verjährung gemäß § 37a WpHG aF. Hilfsweise wendet sie zudem Mitverschulden der Klägerin ein, da diese den während der Laufzeit des CCS vorgeschlagenen Maßnahmen zur Verlustbegrenzung nicht gefolgt sei, insbesondere nicht einen mit der „Grundsatzentscheidungsvorlage“ vom 1. August 2011 (Anlage B18, Anlagenband) vorgestellten „Forward-Payer-Swap“ abgeschlossen habe. Für das umfassende weitere Vorbringen der Beklagten wird auf die Klageerwiderung vom 4. Juni 2013 sowie ihre weiteren Schriftsätze vom 31. Januar 2013, vom 27. März 2013 und vom 19. Juli 2013 nebst Anlagen Bezug genommen (Bl. 130 ff., 257 ff., 317 ff. und 391 ff. d.A.).

Für den Sach- und Streitstand wird zudem ergänzend auf die Sitzungsniederschrift vom 12. März 2013 und den gerichtlichen Hinweisbeschluss vom 16. April 2013 verwiesen (Bl. 282 f. d.A.).

Das Gericht hat Beweis erhoben gemäß Beschluss vom 23. Juli 2013 (Bl. 402 f. d.A.) durch uneidliche Vernehmung des Zeugen V. Für das Ergebnis der Beweisaufnahme wird auf die Sitzungsniederschrift vom 6. August 2013 Bezug genommen (Bl. 417 ff. d.A.).

Entscheidungsgründe

-

Die Klage ist zulässig, aber unbegründet.

I. Die örtliche Zuständigkeit des Landgerichts Neuruppin ergibt sich aus § 17 Abs. 1, § 29 Abs. 1 ZPO. Nachdem die Klägerin den ursprünglichen Feststellungsantrag im Prozess auf Leistung umgestellt hat, können Ausführungen zu dem von der Beklagten in Abrede gestellten Feststellungsinteresse im Sinne des § 256 ZPO dahinstehen. Bedenken bestanden insoweit allerdings von vornherein nicht: Ist bei Klageerhebung ein Teil des Schadens schon entstanden, die Entstehung weiteren Schadens aber noch zu erwarten, ist der Kläger nicht gehalten, seine Klage entsprechend dem Grundsatz der Subsidiarität der Feststellungsklage in eine Leistungs- und eine Feststellungsklage aufzuspalten (BGH, Urteile vom 4. Dezember 1986 - III ZR 205/85, NVwZ 1987, 733 und vom 21. Februar 1991 - III ZR 204/89, VersR 1991, 788; siehe bereits RGZ 108, 201, 202). Zwar muss das Feststellungsinteresse grundsätzlich bis zum Schluss der mündlichen Verhandlung vorliegen, sonst wird die Klage ex nunc unzulässig (Zöller/Greger, ZPO, 29. Aufl., § 256 Rn. 7c mwN). Dass der Schaden während des Prozesses bezifferbar wird, führt aber nicht dazu, dass der Feststellungsantrag mangels Feststellungsinteresses dann nicht mehr zulässig wäre (BGH, Urteil vom 17. Oktober 2003 - V ZR 84/12, NJW-RR 2004, 79, 81 mwN).

II. Die Klägerin hat gegen die Beklagte jedoch keinen Zahlungsanspruch aus dem Gesichtspunkt der Schlechterfüllung des zwischen den Parteien geschlossenen Beratungsvertrages (§§ 280, 281, 249 ff. BGB) oder aus einer anderen Anspruchsgrundlage.

1. Zwischen der Beklagten und der Klägerin sollte unstreitig ein Beratungsvertrag mit Wirkung zum 1. November 2007 zustande kommen. An der rechtlichen Wirksamkeit des Beratungsvertrages bestehen auch keine Bedenken. Unabhängig davon, dass die von der Klägerin begehrte Rechtsfolge sich aus einer bereicherungsrechtlichen Rückabwicklung des zwischen den Parteien dieses Rechtsstreits geschlossenen Vertrages gemäß § 812 Abs. 1 Satz 1 Fall 1 BGB nicht ergeben kann, ist der Beratungsvertrag entgegen der Auffassung der Klägerin nicht wegen seines Vertragsgegenstandes oder wegen des aufgrund der Beratungsleistung mit der H-Bank zustande gekommenen Swap-Geschäftes gleichsam durchschlagend nichtig im Sinne der §§ 134, 138 BGB. Weder verstößt die Beratungsleistung der Beklagten gegen ein gesetzliches Verbot (§ 134 BGB) noch ist die von ihr erbrachte Leistung als sittenwidrig (§ 138 Abs. 1 BGB) zu qualifizieren.

a) Insbesondere ist für den Beratungsvertrag keine Nichtigkeitsfolge aufgrund eines Verstoßes gegen das allgemeine Spekulationsverbot für Kommunen oder eines damit verbundenen Handelns außerhalb des Aufgaben- und Wirkungskreises der Stadt im Sinne der so genannten ultra-vires-Lehre anzunehmen. Zwar sind die Kommunen verpflichtet, ihre Haushaltswirtschaft wirtschaftlich, effizient und sparsam zu führen und so zu planen und zu führen, dass die stetige Erfüllung ihrer Aufgaben gesichert ist. Die Voraussetzungen von Zulässigkeit und Wirksamkeit kommunaler Derivategeschäfte werden in Rechtsprechung und Literatur zwar unterschiedlich beurteilt (siehe dazu Jahn in Schimansky/Bunte/Lwowski, Bankrechts-Handbuch, 4. Aufl., § 114 Rn. 110d mwN.). Selbst eine Überschreitung der öffentlich-rechtlich begründeten Kompetenz der Kommune begründet aber keine zivilrechtliche Unwirksamkeit der davon betroffenen Rechtsgeschäfte. Da die Haushaltswirtschaft und das Schuldenmanagement zum Kernbereich der kommunalen Aufgaben gehören, handelt die Gemeinde auch bei spekulativen Finanzmarktgeschäften nicht außerhalb ihres öffentlich-rechtlich gezogenen Aufgabenkreises und es kann deshalb erst Recht ein Beratungsvertrag, der wie vorliegend den Abschluss solcher Geschäfte nur vorbereitet, nicht nichtig sein. Das Spekulationsverbot betrifft allenfalls die kommunalrechtliche Zulässigkeit bestimmter Geschäfte, wobei ein Zuwiderhandeln im Wege der Kommunalaufsicht zu verfolgen ist. Nicht eingeschränkt wird hingegen die Fähigkeit, zivilrechtlich wirksame und bindende Willenserklärungen abzugeben (vgl. OLG Naumburg, Urteil vom 24. März 2005 - 2 U 111/04, juris Rn. 59; OLG Düsseldorf, Urteil vom 20. September 2007 - 6 U 122/06, juris Rn. 71; LG Wuppertal, Urteil vom 16. Juli 2008 - 3 O 33/08, juris Rn. 69; Lehmann, BKR 2008, 488, 489; kritisch Morlin, NVwZ 2007, 1159, 1160). Nichts anderes ergibt sich aus dem an alle Landräte und Oberbürgermeister gerichteten Runderlass des Ministeriums des Innern des Landes Brandenburg vom 28. Januar 2000 (vgl. Anlage B80, Anlagenband), in dem der Umgang mit derivativen Finanzierungsinstrumenten, die die kommunale Kreditwirtschaft flexibilisieren sollen, erläutert und mit Hinweisen und Empfehlungen begleitet wird. Dort wird in Ziffer III.1.1 sinngemäß ausgeführt, dass alle „Zinsswaps“, die sich „auf ein konkret vorhandenes Kreditgeschäft beziehen“ und keine länger als zwei Jahre geltenden variablen Zinsverpflichtungen der Kommune begründen bzw. feste Zinssätze aufweisen, unter dem Gesichtspunkt des in § 89 Abs. 2 GO (Gemeindeordnung für das Land Brandenburg) geregelten Spekulationsverbots grundsätzlich unbedenklich seien, da der spekulative Aspekt bei solchen Geschäften nicht überwiege. Zu mit einer Zinsformel kombinierten Währungsswaps finden sich hingegen von vornherein keine Hinweise.

Aus Sicht der Kammer entscheidend ist allerdings, dass der Begriff des Spekulationsverbotes - wie nicht zuletzt die unvollständigen Formulierungen in dem zitierten Runderlass belegen - nicht hinreichend konkret ist, um die damit verbundenen Rechtsfolgen vor Begründung eines Rechtsgeschäftes mit ausreichender Sicherheit beurteilen können. Ob bereits der Geschäftsbesorgungscharakter eines auf den Abschluss eines Swap-Geschäftes gerichteten Beratungsvertrages gegen das Spekulationsverbot verstößt, kann daher dahinstehen, weil das Spekulationsverbot damit jedenfalls kein Verbotsgesetz im Sinne des § 134 BGB ist (vgl. OLG Naumburg, Urteil vom 24. März 2005 - 2 U 111/04, juris Rn. 58; LG Würzburg, Urteil vom 31. März 2008 - 62 O 661/07, juris Rn. 37; LG Wuppertal, Urteil vom 16. Juli 2008 - 3 O 33/08, juris Rn. 67). Solange sein Umfang nicht exakt normiert wurde, ist es zu unbestimmt, um ein Verbot im Sinne des § 134 BGB darzustellen. Zudem richtete es sich ausdrücklich nur an die Gemeinde. Ein Rechtsgeschäft, das nur für einen Vertragspartner verboten ist, ist jedoch regelmäßig gültig (Palandt/Ellenberger, BGB, 72. Aufl., § 134 Rn. 9 mwN).

b) Die auf den Abschluss des streitbefangenen CCS gerichtete Beratungsleistung der Beklagten stellt sich auch nicht als sittenwidriges Rechtsgeschäft im Sinne des § 138 BGB dar (vgl. OLG Frankfurt, Urteil vom 30. Dezember 2009 - 23 U 175/08, juris Rn. 35 ff.; LG Wuppertal Urteil vom 16. Juli 2008 - 3 O 33/08, juris Rn. 73). Die Sittenwidrigkeit im Sinne des § 138 Abs. 1 BGB kann dem Inhalt oder dem Gesamtcharakter eines Rechtsgeschäfts entnommen werden. Ein Rechtsgeschäft ist danach nichtig, wenn es nach seinem aus der Zusammenfassung von Inhalt, Beweggrund und Zweck zu entnehmenden Gesamtcharakter nicht mit den guten Sitten zu vereinbaren ist (BGH, Urteil vom 28. Februar 1989 - IX ZR 30/88, juris Rn. 18 = BGHZ 107, 92 ff.). Ob der in Rede stehende Swap-Vertrag ein Ungleichgewicht der wechselseitigen Chancen und Risiken begründet, kann insoweit dahinstehen, denn die Privatautonomie lässt es zu, auch risikoreiche Geschäfte abzuschließen (vgl. BGH, aaO, Rn. 19). Alle Swap-Geschäfte stellen sich als eine Art spekulative Wette dar. Diese Geschäfte sind aber im Grundsatz gleichwohl geeignet, einen Ertrag zu erwirtschaften. Hinzu kommt, dass Wert und Risiko des streitgegenständlichen Swap-Vertrages jedenfalls auch durch Marktentwicklungen beeinflusst wurden, wie sie zum Zeitpunkt des Vertragsschlusses nicht absehbar waren. Dass der Schweizer Franken infolge der Schuldenkrise eine langfristige Aufwertung erfahren würde, war Ende 2007 nicht konkret absehbar. Ein der Beklagten anzulastender Verstoß gegen die guten Sitten lässt sich vor diesem Hintergrund nicht feststellen. Dass ein Gewinn nur unter günstigen, von der Klägerin nicht sicher prognostizierbaren Umständen erzielt werden kann, reicht nicht aus, um die in diesem Zusammenhang geschlossenen Verträge bereits als mit den grundlegenden Wertungen der Rechts- oder Sittenordnung unvereinbar anzusehen.

2. Aufgrund des - wie festgestellt - wirksam geschlossenen Beratungsvertrages war die Beklagte zur objektgerechten und anlegergerechten Beratung der Klägerin im Sinne der so genannten Bond-Rechtsprechung des Bundesgerichtshofs verpflichtet (vgl. BGH, Urteil vom 6. Juli 1993 - XI ZR 12/93, juris Rn. 15 ff. = BGHZ 123, 126, 128). Daraus vermag die Klägerin im Ergebnis aber ebenfalls keine Ansprüche herzuleiten.

a) Inhalt und Umfang der Beratungspflichten hängen von den Umständen des Einzelfalls ab. Maßgeblich sind einerseits der Wissensstand, die Risikobereitschaft und das Anlageziel des Kunden und andererseits die allgemeinen Risiken, wie etwa die Konjunkturlage und die Entwicklung des Kapitalmarktes, sowie die speziellen Risiken, die sich aus den Besonderheiten des Anlageobjekts ergeben (BGH, aaO; ferner BGH, Urteile vom 7. Oktober 2008 - XI ZR 89/07, BGHZ 178, 149 Rn. 12, vom 9. Mai 2000 - XI ZR 159/99, WM 2000, 1441, 1442, vom 14. Juli 2009 - XI ZR 152/08, WM 2009, 1647 Rn. 49 und vom 22. März 2011 - XI ZR 33/10, juris Rn. 20). Während die Aufklärung des Kunden über die für die Anlageentscheidung wesentlichen Umstände richtig und vollständig zu sein hat, muss die Bewertung und Empfehlung eines Anlageobjekts unter Berücksichtigung der genannten Gegebenheiten ex ante betrachtet lediglich vertretbar sein. Das Risiko, dass sich eine aufgrund anleger- und objektgerechter Beratung getroffene Anlageentscheidung im Nachhinein als falsch erweist, trägt der Anleger (BGH, Urteile vom 21. März 2006 - XI ZR 63/05, WM 2006, 851 Rn. 12, vom 14. Juli 2009 - XI ZR 152/08, WM 2009, 1647 Rn. 49 und vom 27. Oktober 2009 - XI ZR 337/08, WM 2009, 2303 Rn. 19).

b) Im Rahmen der objektgerechten Beratung hat der Anlageberater den Kunden über diejenigen Eigenschaften und Risiken aufzuklären, die für die jeweilige Anlageentscheidung wesentliche Bedeutung haben oder haben können. Die Beratung muss richtig und sorgfältig, dabei für den Kunden verständlich und vollständig sein. Der Berater muss zeitnah über alle Umstände unterrichten, die für das Anlagegeschäft von Bedeutung sind. Im Rahmen der objektgerechten Aufklärung hat sie die bestehende Informationsasymmetrie zu beseitigen, um der „Angewiesenheit“ des Anlegers auf die Bank Rechnung zu tragen und ihn zu einer eigenverantwortlichen Entscheidung zu befähigen (Clouth in Ellenberger/Schäfer/Clouth/Lang, Praktikerhandbuch Wertpapier- und Derivategeschäft, 4. Aufl., Rn. 1059 ff.). Der Kunde darf eine Vermittlung aller Informationen erwarten, die ihn in die Lage versetzen, eine eigenverantwortliche Entscheidung über den Abschluss oder Nichtabschluss des Geschäfts zu treffen. In Bezug auf das Anlageobjekt hat sich die Beratung auf diejenigen Eigenschaften zu beziehen, die für die Anlageentscheidung wesentliche Bedeutung haben oder haben können (vgl. BGH, Urteil vom 4. Februar 1987 - IVa ZR 134/85 - WM 1987, 531, 532 und vom 6. Juli 1993 - XI ZR 12/93, juris Rn. 18).

aa) Das von der Klägerin in diesem Zusammenhang geltend machte Informationsverschulden der Beklagten wegen eines mit dem Abschluss des Swap-Vertrages verbundenen Verstoßes gegen kommunalrechtliche Vorgaben ist - ebenso wie die bereits erörterte zivilrechtliche Nichtigkeitsfolge - zu verneinen. Ein Anlageberater ist grundsätzlich nicht verpflichtet, die Beratung eines kommunalen Versorgungsunternehmens auf das Bestehen eines allgemeinen Spekulationsverbots (vgl. Bl. 26 d.A.) oder auf die Frage einer nur möglichen Unvereinbarkeit des beabsichtigten Geschäfts mit diesem Verbot zu erstrecken. Die gegenteilige Ansicht des OLG Naumburg (Urteil vom 24. März 2005 - 2 U 111/04, juris Rn. 69 ff.; zustimmend Assmann/Schütze, Handbuch des Kapitalanlagerechts, 3. Aufl., § 4 Rn. 11), entspricht nicht der im diesbezüglichen Nichtannahmebeschluss vom 21. März 2006 zum Ausdruck gekommenen Auffassung des Bundesgerichtshofs (Beschluss vom 21. März 2006 - XI ZR 116/05, juris); sie entspricht auch nicht der überwiegenden Meinung des Schrifttums (vgl. etwa Palandt/Grüneberg, BGB, 72. Aufl. § 280 Rn. 48; Schwintek, EWiR 2005, 661, 662; Bracht, WM 2008, 1386, 1387; jeweils mwN). Die Durchsetzung eines kommunalrechtlich verankerten Spekulationsverbots ist eine Angelegenheit der staatlichen Rechtsaufsicht. Unter diesem Blickwinkel geht eine dahingehende Beratungspflicht zu weit. Auch die Belange eines effektiven Anlegerschutzes erfordern es nicht, dass die Beraterseite die Aufgaben der staatlichen Rechtsaufsicht wahrnimmt (vgl. OLG Dresden, ZIP 2004, 1498, 1499). Die Annahme eines Beratungsverschuldens hätte darüber hinaus zur Folge, dass eine Kommune das mit ihrer Anlageentscheidung verbundene Risiko im Nachhinein auf den Berater abwälzen könnte. Zu Recht wird deshalb darauf hingewiesen, dass die Gegenmeinung im Verhältnis der Parteien des Beratungsvertrags auf eine Vertauschung der beiderseitigen Risikosphären hinausläuft. Die Gegenansicht birgt sogar die Gefahr, dass Aufklärungspflichten bis in den Bereich der Rechtsberatung ausgedehnt werden (vgl. OLG Bamberg, Urteil vom 11. Mai 2009 - 4 U 92/08, juris Rn. 139 ff.).

bb) Auch die weitere Behauptung der Klägerin, von der Beklagten nicht ausreichend auf das unbegrenzte Verlustrisiko des CCS hingewiesen worden zu sein, erachtet die Kammer als zur Begründung eines Informationsverschuldens nicht tragfähig. Zwar fehlt ein deutlicher Hinweis auf den theoretisch unbegrenzten Verlust in der zentralen „Entscheidungs-/Mitteilungsvorlage“ (Anlage K3, Bl. 42 ff. d.A.) und hat die Beklagte nur für entsprechende mündliche Hinweise anlässlich von Präsentationen umfangreich vorgetragen sowie Gegenbeweis durch Zeugen angeboten. Darauf kommt es hier aber nicht an, denn der Hinweis auf ein nahezu unbegrenztes Verlustrisiko gehört nur dann zu den Anforderungen einer objektgerechten Beratung, wenn dieses Risiko für den konkreten Anleger nicht ersichtlich war. Das ist nach der höchstrichterlichen Rechtsprechung nicht generell der Fall, sondern nur je nach individuellem Beratungsbedarf und Anlageobjekt und daher etwa bei einer unter den üblichen Bedingungen erfolgenden Beteiligung an einem Immobilienfonds nicht erforderlich (siehe etwa BGH, Urteil vom 27. Oktober 2009 - XI ZR 337/08, WM 2009, 2303Rn. 25 mwN).

Vorliegend mag der Klägerin als einer dem Gemeinwohl verpflichteter Gebietskörperschaft zwar zugestanden werden, ein erkennbares Interesse an einer gering-spekulativen Anlage zu haben. Andererseits wissen aber alle Marktteilnehmer und damit auch - und nach Auffassung der Kammer erst Recht - die seinerzeit für die Finanzgeschäfte der Klägerin zuständigen Gemeindemitarbeiter, dass Währungen theoretisch immer einer radikalen Entwertung (Hyperinflation) unterliegen können. Entgegen der Auffassung der Klägerin ergibt sich daraus kein strukturelles Risiko, das dem Anleger gegenüber aufklärungsbedürftig ist, denn dieses abstrakte und auch in der ex-post-Betrachtung ebenso offenkundige wie fernliegende Risiko war der Klägerin selbst bekannt; sie musste nicht über den rein theoretischen „Wegfall“ einer Währung aufgeklärt werden, zumal ein solcher „Worst Case“, wie der seit September 2011 durch unlimitierte Deviseneinkäufe der Schweizer Nationalbank garantierte Mindestkurs von 1,20 CHF/€ zeigt, unrealistisch war und ist. Solange die Möglichkeit von Währungsschwankungen und die damit verbundenen Belastungen - wie hier in der „Entscheidungs-/Mitteilungsvorlage“ (Anlage K3, Bl. 42 ff. d.A.) - exemplarisch zutreffend dargestellt sind, ist das darüber hinausgehende Totalverlustrisiko allgemeiner Natur, durchschnittlichen Anlegern wie der Klägerin regelmäßig bekannt und damit nicht aufklärungspflichtig. Besondere - und hier daher ausnahmsweise eine gesonderte Information gebietende (vgl. BGH, aaO) - Anzeichen für einen vollständigen Wertverfall des Euro gegenüber dem Schweizer Franken gab es (auch) zum maßgeblichen Zeitpunkt der Beratungsleistung nicht.

c) Soweit die Klägerin nach den Maßstäben der höchstrichterlichen Rechtsprechung andere Aufklärungspflichtverletzungen gegenüber der Beklagten geltend macht, wären daraus resultierende Ansprüche zum Zeitpunkt der die Verjährung hemmenden Klageerhebung jedenfalls bereits verjährt gewesen.

Für Sachverhalte, die sich - wie hier - zwischen dem 1. April 1998 und dem 4. August 2009 zugetragen haben, gilt für die Verjährung der streitgegenständlichen Ansprüche gemäß § 43 WpHG nF weiterhin die Vorschrift des § 37a WpHG aF. Nach § 37a WpHG aF verjährt der Anspruch des Kunden gegen ein Wertpapierdienstleistungsunternehmen auf Schadensersatz wegen der fahrlässigen Verletzung der Pflicht zur Information und wegen fahrlässiger fehlerhafter Beratung im Zusammenhang mit einer Wertpapierdienstleistung oder Wertpapiernebendienstleistung in drei Jahren von dem Zeitpunkt an, in dem der Anspruch entstanden ist. § 37a WpHG aF gilt dabei nach allgemeiner Auffassung nicht nur für Ansprüche aufgrund des WpHG, sondern auch für Ansprüche aus zivilrechtlichem Beratungs- und Aufklärungsverschulden und konkurrierende deliktische Ansprüche aus § 823 Abs. 2 BGB i.V.m. anlageberatungsbezogenen Schutzgesetzverletzungen, die fahrlässig begangen wurden (vgl. BGH, Urteile vom 8. März 2005 - XI ZR 170/04, NJW 2005, 1579, 1581 und vom 19. Januar 2006 - III ZR 105/05, juris Rn. 17 = WM 2006, 479 ff.). Auf diese aus Sicht der Beklagten vorteilhafte, da im Vergleich zur Regelverjährung nicht von subjektiven Merkmalen im Sinne des § 199 Abs. 1 Nr. 2 BGB abhängige und im Streitfall somit unzweifelhaft kürzere Verjährungsfrist, für deren Voraussetzungen sie nach den allgemeinen Regeln bzw. in Anwendung des Rechtsgedankens aus § 280 Abs. 1 Satz 2 BGB die Darlegungs- und Beweislast trägt (vgl. BGH, Urteil vom 19. Januar 2006 - III ZR 105/05, juris Rn. 13 = WM 2006, 479 ff.), vermag sich die Beklagte erfolgreich zu berufen, weshalb sie jedenfalls berechtigt wäre, den von der Klägerin verlangten Schadensersatz zu verweigern (vgl. § 214 Abs. 1 BGB).

aa) Auf § 37a WpHG können sich nur Wertpapierdienstleistungsunternehmen berufen. Nach § 2 Abs. 4 WpHG sind Wertpapierdienstleistungsunternehmen im Sinne dieses Gesetzes Kreditinstitute, Finanzdienstleistungsinstitute und nach § 53 Abs. 1 Satz 1 KWG tätige Unternehmen, die Wertpapierdienstleistungen allein oder zusammen mit Wertpapiernebendienstleistungen gewerbsmäßig oder in einem Umfang erbringen, der einen in kaufmännischer Weise eingerichteten Geschäftsbetrieb erfordert. Da mit der hier behaupteten fehlerhaften Beratung eine Wertpapierdienstleistung im Sinne des § 2 Abs. 3 Nr. 9 WpHG („Anlageberatung“) in Rede steht, ist diese Voraussetzung zu bejahen, denn nach § 2 Abs. 3 Nr. 9 WpHG gehören zu den Wertpapierdienstleistungen „die Abgabe von persönlichen Empfehlungen an Kunden oder deren Vertreter, die sich auf Geschäfte mit bestimmten Finanzinstrumenten beziehen, sofern die Empfehlung auf eine Prüfung der persönlichen Umstände des Anlegers gestützt oder als für ihn geeignet dargestellt wird und nicht ausschließlich über Informationsverbreitungskanäle oder für die Öffentlichkeit bekannt gegeben wird.“ Zu den dort genannten „bestimmten Finanzinstrumenten“ ist entgegen der Auffassung der Klägerin (Bl. 200 ff. d.A.) der betroffene CCS zu zählen, denn Finanzinstrumente im Sinne dieses Gesetzes sind nach der Legaldefinition in § 2 Abs. 2b WpHG unter anderem „Derivate im Sinne des Absatzes 2.“ Der in Rede stehende CCS ist unproblematisch als ein solches Derivat in der Form eines Währungs- und Zinsgeschäfts im Sinne von § 2 Abs. 2 Nr. 1 Buchst. b) und c) bzw. Nr. 3 WpHG anzusehen (vgl. LG München, Urteil vom 13. September - 34 O 26336/10, juris Rn. 80; Fuchs, WpHG, Kommentar, § 2 Rn. 54; Kropf, ZIP 2013, 401, 405).

bb) Die Beklagte verfügte bei der von ihr erbrachten Beratungsleistung, anlässlich derer sie jedenfalls auch bereits in schlüssiger Weise einen Beratungsvertrag mit der Klägerin geschlossen hat (vgl. dazu BGH, Urteil vom 6. Juli 1993 - XI ZR 12/93, juris Rn. 11 = BGHZ 123, 126 ff.), über die für Wertpapierdienstleistungsunternehmen im Sinne des § 37a WpHG aF erforderliche Genehmigung nach § 32 KWG (vgl. BGH, Urteil vom 19. Januar 2006 - III ZR 105/05, juris Rn. 14 ff = BGHZ 166, 29 ff.). Nach § 32 Abs. 1 KWG bedarf, wer wie die Beklagte im Inland gewerbsmäßig oder in einem Umfang, der einen in kaufmännischer Weise eingerichteten Geschäftsbetrieb erfordert, Bankgeschäfte betreiben oder Finanzdienstleistungen erbringen will, der schriftlichen Erlaubnis der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin). Gemäß der Übergangsvorschrift zum Finanzmarktrichtlinie-Umsetzungsgesetz in § 64i KWG galt für ein Finanzdienstleistungsinstitut, das wie die Beklagte am 1. November 2007 noch über keine Erlaubnis für ein oder mehrere Bankgeschäfte oder Finanzdienstleistungen im Sinne des § 1 Abs. 1a Satz 2 Nr. 1 bis 4 KWG hatte, diese Erlaubnis für die Anlageberatung ab diesem Zeitpunkt bis zur Entscheidung der Bundesanstalt als vorläufig erteilt, wenn es bis zum 31. Januar 2008 einen vollständigen Erlaubnisantrag nach § 32 Abs. 1 Satz 1 und 2 KWG gestellt hat. Einen diesbezüglich fristgerechten Antrag hat die Beklagte mit der in Ablichtung zu den Akten gereichten Eingangsbestätigung der BaFin vom 11. Februar 2008 (Anlage B23, Anlagenband) nachgewiesen, ebenso die mit Schreiben der BaFin vom 10. November 2008 schließlich erfolgte Erlaubniserteilung (vgl. Anlage B24, Anlagenband). Danach durfte die Beklagte die Finanzdienstleistungen der Anlagevermittlung, der Anlageberatung und der Abschlussvermittlung erbringen und galt diese Erlaubnis auch rückwirkend für die Zeit ab 1. November 2007 als erteilt. Wenn die Erlaubnis, wie die Klägerin mit einem in Ablichtung zu den Akten gereichten Schreiben der BaFin vom 21. Mai 2013 dargelegt hat (Anlage K13, Bl. 378 d.A.), für die Beklagte nur bis zum 28. Februar 2011 bestanden hat, ergibt sich daraus nichts anderes, denn der spätere Wegfall der Erlaubnis ändert nichts daran, dass die von der Klägerin mit Blick auf den am 12. Dezember 2007 geschlossenen Swap-Vertrag gerügten Beratungsfehler gegebenenfalls vor dieser Zeit und damit von der Beklagten als „Wertpapierdienstleistungsunternehmen“ im Sinne des § 37a WpHG begangen wurden.

cc) Ein die Verjährung im Sinne des § 37a WpHG begründender Zeitablauf von drei Jahren zwischen Anspruchsentstehung und verjährungshemmender gerichtlicher Geltendmachung ist ebenfalls gegeben. Bei einem Informationsverschulden ist - entgegen der Auffassung der Klägerin - der Schadensersatzanspruch bereits mit dem Erwerb der Kapitalanlage entstanden (vgl. BGH, Urteil vom 8. März 2005 - XI ZR 170/04, juris Rn. 16 ff. = BGHZ 162, 306 ff.). Die einschlägige Rechtsprechung des Bundesgerichtshofs findet auch auf den streitgegenständlichen Sachverhalt und die Norm des § 37a WpHG aF Anwendung, weil die Klägerin bei wertender Betrachtung zur Zeit des Geschäftsabschlusses eine rechtsgeschäftliche Verpflichtung übernommen hat, durch deren Eingehung sie nicht nur Risiken ausgesetzt, sondern bereits geschädigt war, indem sie nämlich eine Anlage erworben hat, die gegebenenfalls ihren Anlagezielen nicht entsprach (vgl. BGH, aaO, Rn. 18). Wer durch ein haftungsbegründendes Verhalten zum Abschluss eines Vertrages verleitet wird, den er ohne dieses Verhalten nicht geschlossen hätte, kann sogar bei objektiver Werthaltigkeit von Leistung und Gegenleistung einen Vermögensschaden bereits dadurch erleiden, dass die Leistung für seine Zwecke nicht voll brauchbar ist (BGH, Urteile vom 26. September 1997 - V ZR 29/96, WM 1997, 2309, 2312 und vom 8. März 2005 - XI ZR 170/04, NJW 2005, 1579, 1580). Der Schaden entsteht in diesen Fällen für den Anleger daher nach ständiger Rechtsprechung des Bundesgerichtshofs nicht erst dann, wenn sich das Risiko oder der Wertverlust realisiert, auf den er nicht hingewiesen worden ist, sondern sofort nach Geschäftsabschluss (siehe nur zuletzt BGH, Urteil vom 26. Februar 2013 - XI ZR 498/11, WM 2013, 609 Rn. 25 mwN; ebenso OLG Frankfurt/Main, vom 4. März 2011 - 19 U 210/10, juris Rn. 13; Fuchs, Wertpapierhandelsgesetz, Kommentar, § 37a Rn. 11; aA LG München, Urteil vom 13. September 2011 - 34 O 26336/10, juris Rn. 77 ff.). Nichts anderes ergibt sich aus der zur Verjährung von Schadensersatzansprüchen gegen Rechtsanwälte entwickelten Sekundärverjährung (RGZ 158, 130, 134 und 136; BGH, Urteil vom 11. Juli 1967 - VI ZR 41/66, VersR 1967, 979, 980), da diese auf die Fälle schuldhafter Anlageberatung durch Wertpapierdienstleister mangels eines vergleichbaren Vertrauensverhältnisses nicht übertragbar ist (BGH, Urteil vom 8. März 2005 - XI ZR 170/04, juris Rn. 26). Die taggenau anlaufende Verjährungsfrist des § 37a WpHG von drei Jahren, die demnach mit Ablauf (§ 187 Abs. 1 BGB) des CCS-Abschlussdatums am 10. Dezember 2007 begann, wurde durch die Zustellung der am 2. April 2012 eingereichten Klage nicht mehr rechtzeitig gemäß Art. 229 § 6 Abs. 1 Satz 1 EGBGB, § 204 Abs. 1 Nr. 1 BGB gehemmt.

dd) Entgegen der Auffassung der Klägerin stünde die Anwendbarkeit des § 37a WpHG aF selbst dann nicht in Frage, wenn es sich bei dem streitgegenständlichen Swap-Geschäft um ein „Glücksspiel“ im Rechtssinne handelte, wie die Klägerin meint. Unabhängig davon, ob die Qualifizierung des streitbefangenen Swap-vertrages als „Spiel“ oder „Wette“ im Sinne des § 762 BGB zutreffend ist (vgl. dazu OLG Stuttgart, Urteil vom 27. Oktober - 9 U 148/08, juris Rn. 83 ff.), ist die damit von der Klägerin verbundene Rechtsfolge bereits deshalb abzulehnen, weil die Regelung des § 37e WpHG ausdrücklich bestimmt, dass der Einwand der Unverbindlichkeit gemäß § 762 BGB für Derivatgeschäfte im Sinne des § 2 Abs. 2 WpHG nicht gilt.

ee) Die der Beklagten obliegende Darlegungs- und Beweislast umfasst allerdings entgegen ihrer Auffassung auch die Behauptung, bei der Beratung eine Pflichtverletzung nicht vorsätzlich begangen zu haben, da in diesem Fall die Sonderverjährungsvorschrift des § 37a WpHG aF nicht greifen würde (vgl. BGH, Urteile vom 19. Januar 2006 - III ZR 105/05, juris Rn. 13 = BGHZ 166, 27 ff. und vom 12. Mai 2009 - XI ZR 586/07, juris Rn. 17 f. mwN). Die Behauptung der Beklagten, sie habe hinsichtlich der gerügten Aufklärungspflichtverletzungen zumindest nicht vorsätzlich gehandelt, betrifft gegebenenfalls eine so genannte negative Tatsache, die sich als zudem innere Tatsache bei der Person des Handelnden nur aus den äußeren Umständen rückschließen lässt (vgl. nur OLG Stuttgart, Urteil vom 10. Oktober 2012 - 9 U/12, juris Rn. 12 mwN).

Bei den aufklärungsbedürftigen wesentlichen Eigenschaften eines Swap-Vertrages lassen sich im Folgenden zwei Kategorien hervorheben: der buchmäßige anfängliche Marktwert bzw. der in diesem einstrukturierten Zahlungsversprechen einerseits und das Chance-/Risikoprofil des Swap-Vertrages andererseits. Wegen einer damit im Zusammenhang stehenden Aufklärungspflichtverletzung ist der Beklagten im Ergebnis jedoch kein Vorsatz zur Last zu legen.

(1) Eine vorsätzliches Informationsverschulden der Beklagten wegen der von der Klägerin behaupteten Nichtaufklärung über einen anfänglich negativen Marktwert des CCS, die allerdings wegen des Bestreitens der Beklagten, dass ein anfänglicher negativer Marktwert überhaupt bestanden habe, der Sache nach unstreitig ist, ist im Ergebnis nicht anzunehmen. Es ist zwar davon auszugehen, dass die sich als versierte Finanzberaterin gerierende Beklagte die Marktusancen kennt, zumal sie - wie vorliegend - Produktausschreibungen gegenüber Banken vornimmt und die angefragten Finanzprodukte offenbar eigenständig zu bewerten in der Lage ist, so dass ihr die Kenntnis von den insoweit relevanten äußeren Umständen zur Last gelegt werden könnte. Mangels einer im Beratungszeitpunkt mit einem anfänglichen negativen Marktwert des CCS korrelierenden Offenbarungspflicht, hätte sie sich aber jedenfalls in einem den Vorsatz ausschließenden Rechtsirrtum befunden.

(α) Nach der Rechtsprechung des XI. Zivilsenats des Bundesgerichtshofs darf der Kunde von einer beratenden Bank gegebenenfalls auch eine Aufklärung darüber erwarten, dass es sich entgegen dem durch die Namensbezeichnung erweckten Eindruck („Swap“) nicht um den Tausch von anfänglich gleichwertigen Leistungen handelt, sondern um - für den Kunden nicht erkennbar - zum Zeitpunkt des Vertragsschlusses ungleichwertige Leistungen, die mit einem in der Höhe des anfänglichen negativen Marktwertes bestehenden Verlustes verbunden sind (vgl. dazu BGH, Urteil vom 22. März 2011 - XI ZR 33/10, juris Rn. 31 ff.). Vorliegend ist die Beratungsleistung zwar nicht von der den Swap-Vertrag schließenden Bank erfolgt, sondern von einem im Dienste des Anlegers stehenden Dritten. Insoweit hilft es aber diesem Dritten grundsätzlich nicht, dass er als Berater des Anlegers einen von der Bank in das Swap-Geschäft einstrukturierten negativen Marktwert selbst nicht kannte oder erkennen musste und daher dem Anleger gegenüber nicht beziffern konnte. Fehlen einem Berater die notwendigen Kenntnisse über eine für die Anlageentscheidung wesentliche Eigenschaft eines Finanzprodukts, hat er dies dem Kunden mitzuteilen und offenzulegen, dass er zu einer Beratung darüber mangels eigener Information nicht in der Lage ist (vgl. BGH, Urteil vom 6. Juli 1993 - XI ZR 12/93, juris Rn. 18 f.). Diese Aufklärungspflicht beruht auf der sich aus § 242 BGB ergebenden Pflicht, einen Vertragspartner nach Treu und Glauben über wesentliche Umstände aufzuklären, die ihm nicht bekannt sind, aber für den Abschluss und die Erreichung des Vertragszwecks von entscheidender Bedeutung sind. Vor diesem Hintergrund könnte der negative Marktwert eines Swaps nicht nur als Ausdruck einer Interessenkollision der beratenden Bank verstanden werden (vgl. BGH, Urteil vom 22. März 2011 - XI ZR 33/10, juris Rn. 31 ff.), sondern allgemein als ein Saldo des Anfangswertes der ausgetauschten Leistungen, deren Wert der Anleger nicht ermitteln kann und worüber er im Rahmen einer objektgerechten Beratung eine Aufklärung vom Berater - auch unabhängig von einer Interessenkollision - erwarten kann. Denn die einen Swap anbietende Bank ist regelmäßig in der Lage, den Wert der Leistung des Kunden hoch anzusetzen und den Wert der Gegenleistung des Austauschgeschäfts niedrig zu gestalten. Wenn aber eine Partei auf Grund besserer Marktkenntnisse und sonstiger Informationsvorsprünge in der Lage ist, ihre Position in einer Weise auszunutzen, dass es als Verstoß gegen die Waffengleichheit und Fairness am Markt erscheint, könnte der Berater, der ein solches Produkt vermittelt, gehalten sein, über den dadurch grundsätzlich geminderten Wert der Gegenleistung aufklären (so OLG Stuttgart, Urteil vom 14. Dezember 2011 - 9 U 11/11, juris Rn. 40).

Insofern geht die Rechtsaufassung der Klägerin, die Beklagte habe sie über einen „bestehenden Interessenkonflikt“ zwischen ihr und der H-Bank aufklären müssen, zwar von vornherein fehl (Klageschrift, Bl. 8 d.A.; vgl. aber auch Bl. 198 f. d.A.). Allerdings könnte der Information über einen anfänglichen negativen Marktwert zugleich eine wesentliche Eigenschaft des Swap-Vertrags im Sinne der älteren Rechtsprechung des Bundesgerichthofs korrelieren (vgl. BGH, Urteile vom 4. Februar 1987 - IVa ZR 134/85, WM 1987, 531, 532 und vom 6. Juli 1993 - XI ZR 12/93, juris Rn. 18). Der Anleger erleidet schließlich bei Abschluss eines - wie hier - spekulativen Swap-Vertrages, das heißt ohne ein aus Risikogesichtspunkten abzusicherndes Grundgeschäft, mit einem negativen Marktwert sofort eine Vermögenseinbuße. Es lässt sich daher vertreten, dass ein objektgerecht beratener Kunde das Ausmaß der anfänglichen Vermögenseinbuße erkennen können muss, weil er andernfalls nicht zu einer verantwortlichen Anlageentscheidung befähigt wird (vgl. OLG Stuttgart, Urteil vom 26. Februar 2010 - 9 U 164/08, juris Rn. 106; OLG München, Urteil vom 22. Oktober 2012 - 19 U 672/12, juris Rn. 51 ff.). Nur dann ist der Anleger sicher in der Lage zu beurteilen, ob er die (buchmäßige) Vermögenseinbuße gleichwohl übernehmen will. Nur dann ist er auch in der Lage einzuschätzen, ob er die von der Bank bereits einkalkulierten „Wett-Kosten“ für das Geschäft im Hinblick auf dessen mögliche Vorteile für angemessen erachtet.

(β) Diese Frage ist ohne vertiefte Darstellung der in der Rechtsprechung des Bundesgerichtshofs entwickelten Grundsätze nicht zu beantworten. An dieser Stelle genügt Folgendes: Der aktuelle Marktwert wird anhand finanzmathematischer Berechnungsmodelle in der Weise ermittelt, dass - unter Berücksichtigung gegebenenfalls bestehender Optionsbestandteile - die voraussichtlichen Zinszahlungen der Parteien gegenübergestellt und mit den an den entsprechenden Zahlungsterminen gültigen Abzinsungsfaktoren auf den Bewertungszeitpunkt abgezinst werden. Negativ ist der anfängliche Marktwert dann, wenn die Bank in dem ermittelten „Modellwert“ einen geldwerten Vorteil einstrukturiert (BGH, Urteil vom 22. März 2011 - XI ZR 33/10, BGHZ 189, 13 Rn. 35). Damit indiziert der stichtagsbezogene negative Marktwert in der Regel noch keine überwiegende Verlustwahrscheinlichkeit, sofern keine übermäßige Verschiebung des Chancen-Risikoprofils erfolgt (vgl. Clouth, aaO, Rn. 1200, 1209; Baumann, EWiR 2011, 407, 408; Baumann/Barsch, BKR 2011, 68, 75; OLG Hamm, BKR 2011, 68, 73; Hoffmann-Theinert/Tiwisina, EWiR 2011, 9, 10; Bausch/Baumann, BB 2011, 146, 147). Vielmehr hängt der am Ende der Laufzeit messbare Erfolg oder Nichterfolg eines Swaps maßgeblich von den Basiswerten ab, das heißt für den vorliegend zu beurteilenden CCS von der Währungsentwicklung im Wechselkursverhältnis €/CHF. Vor diesem Hintergrund ist die objektgerechte Aufklärung im Zusammenhang mit dem Vermögenswert des Swaps zu klären. Ein Anleger wie die Klägerin, die keine institutionelle Anlegerin ist, ist regelmäßig zu einer solchen Preisermittlung nicht in der Lage. Ein solcher Anleger kann nicht abschätzen, welchen anfänglichen Marktwert ein Swap hat, der die Bank etwa in die Lage versetzt, ihre Position sofort nach Vertragsschluss im Rahmen eines „Hedge-Geschäfts“ weiterzuverkaufen. Ein Swap-Vertrag wie der streitgegenständliche, dem kein mit eigenständigen Risiken behaftetes Grundgeschäft zugrunde liegt, sondern wie hier ein Darlehen mit einem während der Swap-Laufzeit festen Zinssatz, stellt sich so als Wette dar, in die die Parteien des Swap-Vertrages mit ungleichen Voraussetzungen starten. Vorliegend hat die H-Bank den CCS - wenn auch im Rahmen der in der Ausschreibung der Beklagten festgelegten Zielvorstellungen - entworfen und hierfür die Spielregeln festgelegt (Zinsformel, Kündigungsrechte, Prolongationsmöglichkeit). Dabei stand es ihr grundsätzlich offen, einen anfänglichen negativen Marktwert und die Gewinnwahrscheinlichkeiten mit ihren Bewertungsmethoden zu berechnen. Der Anleger muss als Gegenspieler ohne Bewertungsmodelle antreten und kennt die gewinnrelevanten Faktoren nur unzureichend (vgl. die diesbezüglichen Darlegungen der Klägerin Bl. 197 d.A.). Insofern liegt typischerweise eine Informationsasymmetrie vor, die zu einer Angewiesenheit des Anlegers auf den Berater führt. Ein für ihn offenkundiges oder zumindest erkennbares Informationsdefizit muss der Berater aber generell durch die Vermittlung aller Informationen ausgleichen, um den Anleger in die Lage zu versetzen, eine informierte Entscheidung über den Abschluss oder Nichtabschluss des Geschäfts zu treffen. Dies erwartet der Anleger auch, insbesondere wenn er - wie die Klägerin gegenüber der Beklagten - einem mit einem selbständigen Geschäftsbesorgungsvertrag beauftragten Berater erkennbar großes Vertrauen entgegenbringt (vgl. OLG Stuttgart, Urteil vom 26. Februar 2010 - 9 U 164/08, juris Rn. 99 ff.). Bei dieser Sachlage könnte angenommen werden, dass auch ein unabhängiger Berater seine Aufklärungspflicht über einen Swap-Vertrag dadurch erfüllen muss, dass er den Anleger darauf hinweist, dass die den Swap offerierende Bank das angebotene Finanzinstrument unter der Verwendung von ihr vorteilhaften Berechnungsmodellen strukturiert hat.

Daran änderte es grundsätzlich nichts, dass jede einen Swap anbietende Bank einen Gewinn erzielen will und der Geschäftsverkehr nichts anderes erwartet. Es geht beim negativen Marktwert nicht (nur) um eine Gewinnmarge, die von (Finanz-)Produktanbietern generell nicht offen gelegt werden muss (vgl. nur BGH, Urteil vom 15. April 2010 - III ZR 196/09, BGHZ 185, Rn. 12).Er ist im Rahmen eines Swap-Vertrages, der dem Namen nach einen fairen Tausch suggeriert, vielmehr zugleich ein Indikator für den Grad der anfänglich unfairen Ausgangssituation des Anlegers. Das unterscheidet den negativen Marktwert auch von der Gewinnmarge anderer außerbörslicher Derivatgeschäfte, die dem Anleger weder in schlüssiger Weise noch ausdrücklich einen anfänglich fairen Wetteinsatz vorspiegeln. Es lässt sich daher vertreten, dass die Empfehlung eines Swaps mit anfänglich negativem Marktwert ohne Aufklärung hierüber nicht objektgerecht sein kann, weil der Kunde unmittelbar - und entgegen dem vermeintlichen Eindruck einer fairen Wette - zum Abschlusszeitpunkt einen im Rechnungswesen der Bank als Gewinn gespiegelten Verlust erleidet, unabhängig vom weiteren Verlauf der dem Swap unterliegenden Basiswerte. Auf eine künftige Risikoentwicklung kommt es insofern gar nicht an. Für den Anleger bedeutet dies, dass er entgegen dem vermeintlich fairen Tauschangebot von Leistung und Gegenleistung zunächst die einstrukturierte Marge erwirtschaften muss, um seinerseits in die Gewinnzone zu gelangen. Er muss dabei selbstverständlich damit rechnen, dass die Berechnungsformel eines Swaps so gewählt ist, dass auch die Bank als sein Vertragspartner während der Laufzeit des Vertrages Gewinne erzielen kann. Jedoch muss er vor dem Hintergrund, dass sich die Bank bei Vertragsschluss gleichermaßen an das Risiko der Währungsentwicklung gebunden hat, lediglich damit rechnen, dass die Bank nur dann Gewinne erzielt, wenn sich die Basiswerte für sie günstig entwickeln (vgl. Lehmann, JZ 2011, 749, 751). Nicht ersichtlich ist für ihn hingegen, dass sich die Bank durch die Einstrukturierung eines geldwerten Vorteils in die Ausgangskonditionen des Vertrages eine zusätzliche Ertragsmöglichkeit geschaffen hat, die sie - bevor überhaupt die erste Zahlung aus dem Vertrag geflossen ist - durch Weitergabe des Vertragsrisikos an andere Markteilnehmer risikolos realisieren könnte (vgl. Reiner, WuB I G. 1-21.11).

Vor diesem Hintergrund könnte ein fehlender Hinweis der Beklagten als Beraterin auf den von der Klägerin - pauschal nach der allgemeinen Markterwartung (vgl. OLG Stuttgart, Urteile vom 26. Februar 2010 - 9 U 164/08, juris Rn. 109 und vom 14. Dezember 2011 - 9 U 11/11, juris Rn. 38 sowie OLG München, Urteil vom 22. Oktober 2012 - 19 U 672/12, juris Rn. 53) mit 2 - 4 % des Bezugsbetrags - behaupteten Marktwertvorteil der H-Bank Bank die pflichtwidrige Nichtaufklärung über eine wesentliche Eigenschaft des CCS zur Folge haben (vgl. OLG Stuttgart, Urteil vom 14. Dezember 2011 - 9 U 11/11, juris Rn. 38 f.; die Beschwerde gegen die Nichtzulassung der Revision hat der XI. Zivilsenats des Bundesgerichtshofs gegen den betreffenden Teil des Urteils aus nicht veröffentlichten Gründen zurückgewiesen; vgl. ferner Nobbe, BKR 2011, 302, 303 und LG Stuttgart, Urteil vom 12. Juli 2011 - 21 O 166/10, juris Rn. 60 ff., die allerdings insoweit unzutreffend auf das Chance-/Risikoprofil des Swaps abstellen).

Zieht man den Pflichtenkreis in der dargestellten Weise, war die Beklagte als Beraterin der Klägerin auch verpflichtet, die hiervon betroffenen wirtschaftlichen Interessen der Klägerin zu erkennen, denn ihre Beratungsleistung sollte für diese einen möglichst hohen Gewinn ermöglichen. Zumindest hätte die Beklagte darauf hinweisen müssen, dass ihr entsprechende Kenntnisse zur Ermittlung des negativen Marktwerts fehlen (vgl. BGH, Urteil vom 6. Juli 1993 - XI ZR 12/93, juris Rn. 19). Ein Berater, der für seine Anlageempfehlung das Vertrauen seines Kunden in Anspruch nimmt und in Bezug auf eine konkrete Anlageentscheidung sich als kompetent geriert, muss sich selbst aktuelle Informationen über das Anlageobjekt verschaffen. Wenn ein Berater den mit der Informationsbeschaffung verbundenen Aufwand und die Gefahren einer lückenhaften Unterrichtung scheut, muss er auf eine Empfehlung verzichten und entsprechende Fragen des Kunden mit dem Hinweis auf den Umstand der von ihr nicht einzuschätzenden Werthaltigkeit der Gegenleistung beantworten (vgl. BGH, aaO, Rn. 27). Vorliegend war für die Klägerin der negative Marktwert schließlich auch nicht daraus ersichtlich oder zu vermuten, dass die Beklagte ihre Vergütung von der H-Bank erhalten und es somit für die Klägerin deshalb auf der Hand gelegen hätte, dass diese aus dem Swap-Geschäft zu erwirtschaften gewesen wäre, mit einem erwartungsgemäß entsprechendem geldwerten Vorteil der Bank zum Abschlussstichtag. Die Beklagte sollte vielmehr gemäß § 3 des Geschäftsbesorgungsvertrages ihre Vergütung unmittelbar von der Klägerin erhalten, die deshalb - anders als etwa im Falle einer offengelegten Rückvergütung - auch besonderen Anlass hatte, auf die Vollständigkeit der von der Beklagten gelieferten wertbezogenen Informationen zu vertrauen. Entgegen häufiger Praxis ist die Klägerin als Anlegerin an eine unabhängige Beratungsgesellschaft herangetreten und nicht an die das Finanzprodukt vertreibende Bank.

(γ) Die Klägerin auf einen anfänglichen negativen Marktwert explizit hingewiesen zu haben, behauptet die Beklagte von vornherein nicht; sie hat einen solchen negativen Marktwert des von der Klägerin geschlossenen Swap-Vertrages im weiteren Prozessverlauf sogar bestritten. Soweit sie zunächst darauf verwiesen hat, dass eine Ausschreibung stattgefunden habe, aus der für die Klägerin selbst ein anfänglich negativer Marktwert des Swaps ersichtlich gewesen sei, ging dies auch jedenfalls fehl. Die unterschiedlichen Vertragsangebote können aus Sicht eines unbefangenen Dritten allein durch unterschiedliche Kostenfaktoren der Anbieter-Banken erklärt werden. Das betrifft insbesondere fixe Kosten, die durchaus mit den in der Anlage K3 (Bl. 44 d.A.) von der Beklagten aufgelisteten Zinsunterschieden der diversen Angebote von 2,81 - 3,01 % ins Gewicht fallen können. Außerdem hatte die HSH Bank die Konditionen der Ausschreibung zunächst ohnehin missverstanden und nur deshalb ein vermeintlich besonders günstiges Angebot unterbreitet, das von der Klägerin auch angenommen worden war. Letztlich klärte sich das Missverständnis und es wurde der streitgegenständliche Swap-Vertrag - ohne realen Kapitaltausch und mit einem entsprechend höheren Zinssatz - geschlossen, um einen kostenträchtigen Rechtsstreit zu vermeiden (vgl. Bl. 44 f. d.A.).

(δ) Die vorstehenden Erwägungen zum Umfang einer objektgerechten Beratung sind allerdings nicht ohne Weiters mit der Rechtsprechung des XI. Zivilsenats des Bundesgerichthofs in Einklang zu bringen. Ausweislich der betreffenden Gründe im Spread-Ladder-Urteil hat diese den dort vorangestellten Gesichtspunkt einer objektgerechten Beratung im Sinne der Bond-Rechtsprechung zwar im Blick (vgl. Urteil vom 22. März 2011 - XI ZR 33/10, juris Rn. 28 f.), letztlich hat der Senat aber eine außerhalb der Bond-Rechtsprechungsgrundsätze liegende Fallgruppe eröffnet, nämlich des „schwerwiegenden Interessenkonfliktes“ (aaO, Rn. 30 ff.). Diese neue Fallgruppe lässt sich faktisch nur auf beratende Banken anwenden, nicht aber auf selbständige Berater wie die Beklagte (mit der Folge, dass erstere die an sie adressierten Pflichten durch Ausgründung von Beratungsgesellschaften wohl umgehen könnten, da die höchstrichterliche Rechtsprechung in solchen Fällen zur typisierenden Betrachtung neigt; vgl. etwa BGH, Urteil vom 18. April 2013 - III ZR 225/12, juris Rn. 16). Ob es sich dabei dennoch nur um einen unselbständigen Unterfall der Pflicht zur „objektgerechten Beratung“ handelt oder ob es dabei aus Sicht des XI. Zivilsenats des Bundesgerichtshofs um eine begrifflich eigenständige Aufklärungspflicht über „schwerwiegende Interessenkollisionen“ geht (vgl. Schmieder, WuB I G 1. - 16.12.), also gewissermaßen um Fälle der nicht „beratergerechten Beratung“, kann aber nach Auffassung der Kammer im Streitfall letztlich dahinstehen.

(ε) Eine vorsätzliche Nichtaufklärung setzt nämlich immer voraus, dass die gebotene Aufklärung im Bewusstsein einer dahingehenden Offenbarungspflicht unterbleibt (fehlerhaft daher LG Düsseldorf, Urteil vom 11. Mai 2012 - 8 O 77/11, juris Rn. 142 i.V.m. Rn. 151 ff.). Daran fehlt es. Die Beklagte mag mithin zwar objektiv verpflichtet gewesen sein, über einen anfänglichen negativen Marktwert aufzuklären. Der Annahme eines diesbezüglich zumindest bedingten Vorsatzes steht aber entgegen, dass die Beklagte angesichts des Standes der Rechtsprechung und Literatur im Jahr 2007 nicht davon ausgehen musste, zur Aufklärung über einen anfänglichen negativen Marktwert respektive über eine unabhängig vom Währungsrisiko in das Swap-Geschäft über den Zinssatz einstrukturierte Gewinnmarge verpflichtet zu sein (vgl. OLG Bamberg, WM 2009, 1082, 1086; LG Wuppertal, Urteil vom 27. Juni 2012 - 3 O 67/12, juris Rn. 26 ff.; Klöhn, ZIP 2011, 762, 764; Pitsch, DStR 2011, 926, 928; aA wohl OLG Stuttgart, Urteil vom 26. Februar 2010 - 9 U 164/08, juris Rn. 150). Das gilt hier umso mehr, als sie von einem einstrukturierten Vorteil der H-Bank nicht profitiert hätte, also keinesfalls auf Kosten der Klägerin mit einem etwaig verschwiegenen anfänglichen negativen Marktwert einen Vorteil erzielen wollte. Selbst wenn man daher die Aufklärungspflicht über einen negativen Marktwert unmittelbar aus dem - lange vor Abschluss des streitgegenständlichen Beratungsvertrages ergangenen - Bond-Urteil des Bundesgerichtshofs vom 6. Juli 1993 (XI ZR 12/93, juris Rn. 18 = BGHZ 123, 126 ff.) unter dem allgemeinen Gesichtspunkt der objektgerechten Beratung ableiten wollte, wäre mit Blick auf diese Pflichtverletzung von einem Verbotsirrtum der Beklagten auszugehen (vgl. dazu LG Wuppertal, aaO; LG Düsseldorf, Urteil vom 11. Mai 2012 - 8 O 77/11, juris Rn. 142), der den Vorsatz auch dann ausschlösse, wenn er vermeidbar gewesen wäre (vgl. BGH, Urteil vom 19. Dezember 2006 - XI ZR 56/05, juris Rn. 25 = BGHZ 170, 226 mwN und Beschluss vom 29. Juni 2010 - XI ZR 308/09, WM 2010, 1694 Rn. 3; Palandt/Grüneberg, BGB, 72. Aufl., § 276 Rn. 22 mwN). Wer sich auf einen Rechtsirrtum berufen will, muss diesen zwar darlegen und beweisen. Die betreffenden Umstände liegen hier indes auf der Hand, denn der XI. Zivilsenat des Bundesgerichtshofs hat erstmals in seinem Urteil vom 22. März 2011 (XI ZR 33/10, juris Rn. 31 ff.) und hier auch nur unter Bildung einer - im Streitfall nicht einschlägigen - neuen Fallgruppe die Aufklärung über einen anfänglichen negativen Marktwert gefordert, so dass die Beklagte vor Veröffentlichung dieser Entscheidung jedenfalls nicht annehmen musste, zur Aufklärung darüber verpflichtet gewesen zu sein (nicht einschlägig deshalb BGH, Beschluss vom 29. Juni 2010 - XI ZR 308/09, juris Rn. 5 ff. = WM 2010, 1694 ff. zu Sorgfaltsanforderungen hinsichtlich der Aufklärungspflicht über Rückvergütungen als Konkretisierung der seit langem anerkannten Pflicht des Anlageberaters zur Aufklärung über Interessenkollisionen).

(2) Im Grundsatz anders zu beurteilen ist die Frage, ob die Klägerin - wie von ihr ebenfalls behauptet - nicht objektgerecht darüber aufgeklärt wurde, dass der streitbefangene CCS entgegen der von der Beklagten für Beratungszwecke erstellten „Entscheidungs-/Mitteilungsvorlage vom 10. Dezember 2007“ (Anlage K3, Bl. 51 f. d.A.) nicht vorzeitig einseitig hätte beendet werden können.

(α) Für den Fall, dass eine solche Ausstiegsmöglichkeit tatsächlich nicht bestanden hätte, wäre von einer zumindest bedingt vorsätzlichen Falschauskunft der Beklagten auszugehen, da sie der Klägerin entgegen der im Rahmen der Vertragsanbahnung zur Verfügung gestellten „Entscheidungs-/Mitteilungsvorlage“ einen Swap-Vertrag ohne jederzeitige Auflösungs- oder Kündigungsmöglichkeit empfohlen hätte. Die Annahme bedingten Vorsatzes setzt voraus, dass der Handelnde die relevanten Umstände jedenfalls für möglich gehalten und billigend in Kauf genommen hat (vgl. BGH, Urteile vom 11. Februar 2003 - VI ZR 34/02, BGHZ 154, 11, 20, vom 21. April 2009 - VI ZR 304/07, VersR 2009, 942 Rn. 24 und vom 23. November 2010 - VI ZR 244/09, VersR 2011, 216 Rn. 20). Demgegenüber genügt es nicht, wenn die relevanten Tatumstände lediglich objektiv erkennbar waren und der Handelnde sie hätte kennen können oder kennen müssen (vgl. BGH, Urteil vom 11. Dezember 2001 - VI ZR 350/00, VersR 2002, 321, S. 322). Eine Kenntnis der Beklagten von den für den Vorsatzvorwurf insofern relevanten äußeren Umständen wäre zu bejahen, denn der zur Akte gereichte Swap-Vertrag mit der H-Bank, dessen Ausgestaltung der Beklagten als Grundlage ihrer - durch eine Ausschreibung vorbereiteten - Beratungsleistung bekannt sein musste, lässt das gegenüber der Klägerin als Risikobegrenzungsoption dargestellte einseitige Auflösungsrecht nicht erkennen (Anlage K1, Bl. 30 ff. d.A.). Dort ist nur von einer Anpassungsmöglichkeit gemäß Nr. 3 Abs. 5 des Rahmenvertrages die Rede, welche die Prolongationsmöglichkeit betrifft. Auch die von der Beklagten zur Akte gereichte „Grundsatzentscheidungsvorlage“ vom 1. August 2011 (Anlage B18, Anlagenband), betrifft lediglich die mögliche Umstrukturierung des bestehenden Swap-Vertrages in einen so genannten „Forward-Payer-Swap“. Überdies wird am Ende des Schreibens deutlich, dass auch ein solches Ausstiegsszenario von einer nicht rechtlich erzwingbaren Zustimmung der H-Bank abhängig gewesen wäre, insofern ein vertragliches Kündigungsrecht dort nicht aufgezeigt wird.

(β) Nach dem Ergebnis der Beweisaufnahme steht allerdings zur Überzeugung der Kammer fest, dass die Klägerin den CCS aus Sicht der H-Bank tatsächlich jederzeit zu einem gegebenenfalls stichtaggenau zu ermittelnden Marktpreis hätte beenden können. Die diese Behauptung der Beklagten bestätigende Aussage des bei der H-Bank seinerzeit als Prokurist mit dem in Rede stehenden CCS befassten Zeugen V. war schlüssig und überzeugend. Insbesondere erklärt sich aus seinen Angaben, weshalb die H-Bank den Swap gegebenenfalls - ohne erkennbare vertragliche Verpflichtung hierzu - auch zu einem ihr prinzipiell günstigen Zeitpunkt hätte auflösen können, ohne dabei gegen hausinterne Regeln zu verstoßen. Denn nach den Darlegungen des Zeugen hat die H-Bank zur Absicherung ihrer Risikoposition aus dem mit der Klägerin geschlossenen CCS ein Spiegelgeschäft mit gewissermaßen umgekehrten Rollen abgeschlossen, „damit die Bank am Ende des Tages eine Null-Position“ hat. Einer womöglich wirtschaftlich günstigen Auflösung des Spiegelgeschäfts einerseits und einem Festhalten an dem mit der Klägerin geschlossenen CCS andererseits habe intern sogar ein Spekulationsverbot seiner Abteilung „Capital Markets“ entgegengestanden. Spekulationen dieser Art seien im Hause der H-Bank damals der Abteilung „Treasury“ vorbehalten gewesen. Die sich aufdrängende Frage, wo der wirtschaftliche Sinn eines solchen Geschäftsgebarens liege, beantwortete er auf weitere Nachfrage des Gerichts überzeugend damit, dass die Spiegelgleichheit des Gegengeschäfts nicht absolut gewesen sei, weil die H-Bank gegenüber ihrem anderen Vertragspartner - einer anderen Bank - selbstverständlich einen etwas besseren Festzinssatz ausgehandelt habe (vgl. Sitzungsniederschrift vom 6. August 2013, Bl. 418 d.A.). Diese Angaben des Zeugen sind plausibel, denn es wird daraus erkennbar, dass die H-Bank ihren Gewinn bereits in der anfänglichen Zinsdifferenz gesehen und realisiert hat (inwiefern darin ein anfänglicher Vorteil bestanden hat, der ganz oder teilweise nicht erst während der Laufzeit des Swaps entstanden ist, so dass jedenfalls eine beratende Bank einen Anleger darüber unter dem Gesichtspunkt eines anfänglichen negativen Marktwertes hätte aufklären müssen, kann hier offen bleiben). An der Glaubwürdigkeit des seit einiger Zeit im Vorruhestand lebenden Zeugen zu Zweifeln, bestehen für die Kammer keine Anhaltspunkte.

(3) Mit Blick auf die im Übrigen von der Klägerin unter dem Gesichtspunkt einer anlegergerechten Beratung behaupteten Informationsfehler, insbesondere die angeführte Nachfrageverpflichtung der Beklagten zur maximalen Verlustgrenze sowie dem als fehlend gerügten Hinweis auf die Notwendigkeit eines eigenständiges Risikomanagements, kommt für die Frage eines Verschuldens der Beklagten hingegen von vornherein nur Fahrlässigkeit in Betracht. Die Funktionsweise des CCS wurde von der Beklagten nach ihrer damaligen - und nach Überzeugung der Kammer jedenfalls nicht fahrlässig fehlerhaft gebildeten - Auffassung ausreichend erläutert, wenn auch vielleicht nicht in jedem Punkt ausreichend von der Klägerin verstanden. Aufgrund der Angaben in der Anlage K3 und den sonstigen zur Akte gereichten (Präsentations-)Unterlagen ist zumindest nicht anzunehmen, dass die Beklagte bewusst wahrheitswidrige Behauptungen über die Risiken des CCS aufgestellt oder diese Risiken - und hier insbesondere das Verlustrisiko - bei Kenntnis aller relevanten äußeren Umstände auch nur bedingt vorsätzlich verschwiegen hätte.

(α) Das vom anfänglichen Marktwert zu unterscheidende und demgegenüber zukunftsorientierte Chance-/Risikoprofil des Swap-Vertrages ist durch die mathematisch-theoretisch maximale Gewinnchance und das maximale, gegebenenfalls sogar unbegrenzte Verlustrisiko gekennzeichnet. Wird ein Swap-Vertrag - wie hier - nicht originär zur Absicherung gegenläufiger (Währungsrisiken-)Risiken eines Grundgeschäfts abgeschlossen, übernimmt der Kunde eine offene Risikoposition. Das wäre nur dann anders zu beurteilen, wenn ein Grundgeschäft bestanden hätte, das mit dem Swap-Geschäft konkret verknüpft gewesen wäre. So dient ein Zinssatz-Swap dann nicht der spekulativen Übernahme einer offenen Risikoposition, wenn er vor dem Hintergrund sich ändernder Marktverhältnisse den „Tausch“ einer variabel verzinslichen Mittelaufnahme in eine festverzinsliche Schuldposition oder umgekehrt bezweckt (vgl. BGH, Urteil vom 22. März 2011 - XI ZR 33/10, juris Rn. 26; vgl. Clouth in Ellenberger/Schäfer/Clouth/Lang, Praktikerhandbuch Wertpapier- und Derivategeschäft, 4. Aufl., Rn. 1148, 1154 f.). Das ist hier nicht ersichtlich, weil sowohl das Grundgeschäft, der Kredit der Klägerin bei der L-BANK, als auch der CCS feste Zinssätze aufwiesen, so dass allein die Entwicklung des Wechselkursverhältnisses €/CHF im Rahmen des Swap-Vertrags ein nicht exakt kalkulierbares Risiko aufwies. Ein im Grundgeschäft selbst angelegtes Zinsänderungs- oder gegenläufiges Währungsrisiko war hingegen nicht abzusichern. Die Information über diesen Rahmen von Chancen und Risiken war daher wesentlich. Einen Einfluss auf den Erfolg hatten insoweit insbesondere die Art der gewählten Währungen und die gewählten Zinssätze. Ferner musste die Klägerin auf Grund der Beratung erkennen können, dass der CCS nach den Regeln von Risikomodellen bewertet wird. Ihr musste klar gemacht werden, dass sie mit ihrer Währungsentwicklungseinschätzung gegen die gegenteilige Erwartung der Bank antrat. Es mussten ihr daher von der Beklagten die ihr günstigen und die für sie ungünstigen Szenarien näher erläutert werden.

(β) An einer insoweit ausreichenden Aufklärung fehlt es im Ergebnis jedoch nicht. Die maßgebliche „Entscheidungs-/Mitteilungsvorlage vom 10. Dezember 2007“ stellt das Wechselkursrisiko zwar in der ex-post-Betrachtung als zu gering dar und bezeichnet ein Absinken des €/CHF Wechselkurses „von aktuell 1,664 auf 1,55“ als „in der Praxis aus heutiger Sicht eher unwahrscheinlich“ (Anlage K3, Bl. 46 d.A.). Gleichwohl ist die Beklagte damit grundsätzlich ihrer Verpflichtung nachgekommen, der Klägerin die zur Zeit des Geschäftsabschlusses naturgemäß nur theoretischen Informationen über den möglichen Rahmen von Risiken und Chancen aufzuzeigen. Dass sich diese Einschätzung letztlich als nicht zutreffend erwiesen hat, ist der Beklagten nicht zur Last zu legen. Auch finanzmathematische Wahrscheinlichkeitsmodelle können die zukünftige Entwicklung nicht sicher vorhersagen, insbesondere nicht extreme Ereignisse wie eine Finanzkrise, worauf die Beklagte zutreffend hinweist. Insofern sind Informationen über Verlustrisiken innerhalb eines definierten Zeitraums eine wichtige Entscheidungshilfe, weil sie die Eigenschaft der Zins- oder Währungswette auf der Grundlage der aktuellen Wirtschaftsdaten widerspiegeln. Ist auf der Grundlage von Berechnungs- oder Simulationsverfahren bekannt, dass die Wahrscheinlichkeit des Verlustes höher ist als diejenige des Gewinns, ist das eine dem Kunden vom Berater zu offenbarende Eigenschaft eines Swaps. Dafür, dass die Beklagte solche Kenntnisse hatte, ist jedoch nichts ersichtlich oder konkret vorgetragen. Vor dem Hintergrund, dass die Beklagte kein Provisionsinteresse an dem Abschluss des streitgegenständlichen Swap-Vertrages hatte, ist dies auch nicht naheliegend. Die Finanz- bzw. Subprimekrise begann zwar bereits im Sommer 2007, es setzte aber zunächst eine Erholung ein. Signalcharakter hatte erst der Zusammenbruch der Lehman Brothers Bank im September 2008 mit den bekannten negativen Folgen für die Weltwirtschaft und der damit einhergehenden massiven Aufwertung des Schweizer Franken. Diese Entwicklung war auch für die Beklagte nicht vorhersehbar und ist ihr daher nicht zum Vorwurf zu machen.

Ebenfalls nicht zu beanstanden ist in diesem Zusammenhang, dass die Beklagte der Klägerin nur eine beschränkte Anzahl von Szenarien vorgestellt hat. Diese waren exemplarisch für günstige und weniger günstige Entwicklungen der Swap-Geschäfte. Dass hiervon das ungünstigste Berechnungsszenario das höchste Verlustrisiko der Klägerin abbilden sollte oder bei der Klägerin - wie sie behauptet - jedenfalls dieser Eindruck entstanden ist, kann vernünftigerweise nicht angenommen werden. Dass Wechselkurse prinzipiell unbegrenzt schwanken können und für Marktteilnehmer in dieser Hinsicht unbeherrschbar sind, gehört zum Allgemeinwissen. Es entspricht daher - wie ausgeführt - ständiger Rechtsprechung des Bundesgerichtshofs, dass der Anleger das allgemeine Prognoserisiko bei seiner Anlageentscheidung selbst tragen muss (BGH, Urteile vom 21. März 2006 - XI ZR 63/05, WM 2006, 851 Rn. 12, vom 14. Juli 2009 - XI ZR 152/08, WM 2009, 1647 Rn. 49 und vom 27. Oktober 2009 - XI ZR 337/08, WM 2009, 2303 Rn. 19). Bietet die Bank dem Kunden ein nach Marktusancen bestehendes Auflösungsrecht zum aktuellen Marktwert an, wie es die Beklagte gegenüber der Klägerin im Rahmen der Vertragsanbahnung behauptet (vgl. Anlage K3, Bl. 52 d.A.) und auch im Prozess dargelegt und bewiesen hat, trägt der Kunde eben dieses Marktpreisrisiko (Clouth in Ellenberger/Schäfer/Clouth/Lang, aaO, Rn. 1040).

Dass es in diesem Zusammenhang für einen nicht erfahrenen Kunden nicht genüge, das Marktpreisrisiko - hier das Wechselkursrisiko - als solches zu kennen und er daher zusätzlich darüber aufgeklärt werden müsse, dass die Beherrschung dieses Risikos ein „Risikomanagement“ verlange, damit rechtzeitig Verluste begrenzt werden könnten (vgl. Rudolf in: Kümpel/Wittig, Bank- und Kapitalmarktrecht, 4. Aufl., Rn. 19.65; Clouth in Ellenberger/Schäfer/Clouth/Lang, aaO, Rn. 1040), ist abzulehnen. Die auch in der Rechtsprechung der Obergerichte vereinzelt geteilte - und unter den Parteien dieses Rechtsstreits umstrittene (vgl. Bl. 12 f./133 ff. d.A.) - Auffassung, wonach der Kunde im Rahmen einer objektgerechten Beratung auf die Notwendigkeit einer engmaschigen Marktpreisüberwachung hinzuweisen sei und der Berater gegebenenfalls auch darauf hinweisen müsse, dass hierfür komplexe eigene oder professionelle Risikoanalysen erforderlich seien (vgl. OLG Stuttgart, Urteile vom 27. Oktober 2010, 9 U 148/08, juris Rn. 49 ff. und vom 26. Februar 2010 - 9 U 164/08, juris Rn. 100; OLG Koblenz, Urteil vom 14. Januar 2010 - 6 U 170/09, juris Rn. 60; vgl. auch OLG München, Urteil vom 29. März 2012 - 5 U 216/12, juris Rn. 14 ff.), läuft auf eine Überschätzung der Prognostizierbarkeit späterer Marktentwicklungen und auf infolgedessen überzogene Aufklärungspflichten hinaus. Denn auch Wahrscheinlichkeitsmodelle können die zukünftige Entwicklung nicht sicher vorhersagen, insbesondere nicht extreme Ereignisse wie eine Finanzkrise, worauf die Beklagte zutreffend hinweist. Insofern sind Informationen über Verlustrisiken innerhalb eines definierten Zeitraums eine wichtige Entscheidungshilfe, weil sie die Eigenschaft der Zins- oder Währungswette auf der Grundlage der aktuellen Wirtschaftsdaten widerspiegeln. Es handelt sich bei den Wahrscheinlichkeitsmodellen aber nur um unvollkommene Hilfsmittel, derer sich der professionelle Kapitalmarkt zur Beurteilung von Risiken bedient. Einer Aufklärung auch darüber, dass die „Währungsmeinung“ der Klägerin zur eigenen Beurteilung womöglich ungeeignet war und sie daher anhand theoretischer Modelle eine allumfassende Analyse der Entwicklungspotenziale - in Form von Prognosen hinsichtlich der beteiligten Volkswirtschaften für das künftige Verhältnis der Währungen - einholen müsse, wie die Klägerin meint (vgl. auch OLG Stuttgart, aaO), bedurfte es daher nicht.

Außerdem nahm die Klägerin insofern gerade die Beratungsleistung der Beklagten in Anspruch. Nach dem unstreitigen Vortrag der Beklagten sollte ihr im Einklang mit den in § 1 Nr. 2. Buchst. f) - k) des Geschäftsbesorgungsvertrages definierten Aufgaben auch nach Geschäftsabschluss die begleitende Überwachung des Swap-Vertrages - allerdings ohne eigene Entscheidungsbefugnisse - obliegen, so dass aus ihrer Sicht für die Klägerin ohnehin keine zwingende Notwendigkeit bestand, die Entwicklung des Marktpreises ständig selbst und engmaschig zu überwachen, um erforderlichenfalls eine Gegenstrategie, wie sie die Beklagte in ihrer „Entscheidungs- und Mitteilungsvorlage“ vom 10. Juli 2007 (Anlage K3, Bl. 52 f.) exemplarisch dargestellt hat, zu entwickeln. Darüber, dass die Klägerin dazu ohne professionelle Hilfsmittel objektiv nicht selbst in der Lage sein würde, hätte die Beklagte die Klägerin daher zumindest nicht vorsätzlich nicht aufgeklärt, sondern allenfalls aufgrund einer Fehleinschätzung der ihr übertragenen Aufgaben.

(γ) Als ebenfalls nicht durchgreifend erweist sich das in diesem Zusammenhang bereits in der Klageschrift angeführte „Komplexitätsargument“ (Bl. 8, 12 d.A.). Zwar hat der XI. Zivilsenat des Bundesgerichtshofs im so genannten Spread-Ladder-Urteil in einem obiter dictum entschieden, dass die Anforderungen, die bei einem so komplex strukturierten und riskanten Produkt wie dem CMS Spread Ladder Swap-Vertrag sehr hoch sind. Insbesondere müsse eine beratende Bank dem Kunden in verständlicher und nicht verharmlosender Weise klar vor Augen führen, dass das für ihn nach oben nicht begrenzte Verlustrisiko nicht nur ein theoretisches ist, sondern real und ruinös sein könne, und das Chance-Risiko-Profil zwischen den Teilnehmern der Zinswette unausgewogen sei. Diese Aufklärung hängt aber von den Umständen des Einzelfalls ab und nur bei einem so hoch komplexen Produkt wie dem dort streitgegenständlichen muss daher die Beratung gewährleisten, dass der Anleger auch im Hinblick auf dieses ganz besondere Risiko des Geschäfts einen im Wesentlichen gleichen Kenntnis- und Wissensstand hat wie die Bank, weil ihm nur so eine eigenverantwortliche Entscheidung darüber möglich ist, ob er die angebotene Zinswette annehmen will (BGH, Urteil vom 22. März 2011 - XI ZR 33/10, juris Rn. 29 f.). Angesichts der letztlich nur für Finanzmathematiker nachvollziehbaren Struktur eines Spread Ladder Swaps hat dieses Aufklärungsgebot in der Praxis nahezu prohibitiven Charakter.

Vorliegend stellt sich der von der H-Bank angebotene CCS hingegen wesentlich übersichtlicher dar. Es sind Festzinssätze vereinbart worden und es gibt keinen „Spread“ mit bestimmten und ständig im Blick zu behaltenden Elementen zur Berechnung des variablen Zinssatzes (Multiplikationsfaktor, „Strike“, Anknüpfung an den Zinssatz der Vorperiode, Mindestzinssatz des Kunden) und ihrer konkreten Auswirkungen (Hebelwirkungen, „Memory-Effekt“). Im Vergleich ist die Struktur des hier zu beurteilenden CCS ungleich einfacher gestaltet als die des CMS Spread Ladder Swaps, über den der Bundsgerichtshof zu entscheiden hatte (aaO, Rn. 29), weshalb ein Informationsverschulden der Beklagten unter diesem Gesichtspunkt von vornherein ausscheidet (nicht überzeugend aA in einem ähnlichen Fall OLG München, Beschluss vom 29. März 2012 - 5 U 216/12, juris Rn. 24 = BKR 2012, 245 ff.; ausdrücklich offen gelassen für „gewöhnliche Währungsswaps“ hingegen bei OLG München, Urteil vom 22. Oktober 2012 - 19 U 672/12, juris Rn. 51 = WM 2013, 369 ff.).

Nur zum besseren Verständnis ist in diesem Zusammenhang darauf hinzuweisen, dass entgegen der Auffassung der Beklagten sowie einzelner Stimmen in der Rechtsprechung (etwa OLG Köln, Urteil vom 23. Mai 2012 - 13 U 150/11, juris Rn. 24; LG Köln, BB 2012, 1053, 1054; LG Düsseldorf, Urteil vom 8. November 2011 - 10 O 109/11, juris Rn. 43) und der bankennahen Literatur (Kropf, ZIP 2013, 401, 403 f. mwN) die für das „Komplexitätsargument“ verlangte Einzelfallprüfung keinesfalls bedeutet, dass auch über den anfänglichen Marktwert eines Swaps immer nur im Einzelfall, also bei besonders komplexen Swap-Geschäften aufzuklären wäre, denn diese Aufklärung dient nicht dazu, die mehr oder weniger komplexe Zinsformel eines Swaps zu erläutern. Es ergibt sich nichts anderes aus dem Wortlaut des Spread-Ladder-Urteils des Bundesgerichtshofs, auch wenn dies in der Literatur vereinzelt behauptet wird (Kropf, aaO mwN; vgl. auch Hanowski, NZG 2011, 573, 575). Vielmehr soll dem Anleger mit der Mitteilung eines anfänglich negativen Marktwertes vor Augen geführt werden, dass er ein Finanzprodukt kauft, bei dem die ausstehenden wechselseitigen Zahlungen der Parteien finanzmathematisch berechnet auf der Grundlage der Wechselkurse sowie saldiert und abgezinst auf den Zeitpunkt des Erwerbs für ihn negativ sind, er insofern gleichsam gegen die Einschätzung des für Gegen- bzw. Hedgegeschäfte der Bank vorhandenen Marktes wettet und diese gerade hieraus einen Vorteil zieht, indem sie nämlich ein vom Markt anfänglich geringer bewertetes Risiko risikolos mit Gewinn verkaufen kann.

(δ) Nach ständiger Rechtsprechung gehört es allerdings zu den Pflichten eines Anlageberaters vor Abgabe einer Empfehlung den Wissenstand, die Erfahrungen und die Anlageziele, zu denen der Anlagezweck und die Risikobereitschaft des Anlegers gehören, zu erfragen (siehe nur BGH, Urteile vom 22. März 2011 - XI ZR 33/10, juris Rn. 22 und vom 6. Dezember 2012 - III ZR 66/12, juris Rn. 20, jeweils mwN). Fehlt diese Exploration, deren Notwendigkeit aufsichtsrechtlich in § 31 Abs. 2 Satz 1 Nr. 1 WpHG aF bzw. §31 Abs. 4 WpHG nF normiert ist, muss sich der Berater noch vor der Anlageentscheidung des Kunden, die Gewissheit verschaffen, dass dieser die von ihm - je nach Einzelfall - zu schildernden Risiken des Finanzprodukts verstanden hat (BGH, Urteil vom 22. März 2011 - XI ZR 33/10, juris Rn. 24). Dabei kann allein aus Vorkenntnissen und dem Abschluss des Geschäftes nicht auf die Risikobereitschaft des Anlegers geschlossen werden, denn es ist gerade die Aufgabe des Anlageberaters, ausschließlich Produkte zu empfehlen, die mit den Anlagezielen des Kunden - Anlagezweck und Risikobereitschaft - tatsächlich und konkret übereinstimmen (BGH, Urteil vom 22. März 2011 - XI ZRR 33/10, juris Rn. 25). Entsprechende Vorkenntnisse können überdies die Pflichten des Beraters nur im Rahmen der objektgerechten Beratung reduzieren (vgl. § 31 Abs. 9 WpHG nF). Sie lassen aber die Pflicht zur Ermittlung der Anlageziele grundsätzlich unberührt (BGH, Urteil vom 22. März 2011 - XI ZR 33/10, juris Rn. 25 mwN; vgl. Braun/Lang/Loy in Ellenberger/Schäfer/Clouth/Lang, Praktikerhandbuch Wertpapier- und Derivategeschäft, 4. Aufl., Rn. 323, 325).